全球半导体产业一直处于扩张变动中。本月16日,公平会通过了日月光与矽品结合案,台湾的全球半导体产业龙头地位进一步巩固。近几年,中国大陆也加强了对半导体封测产业的投入,目前全球半导体封测产业格局如何了······

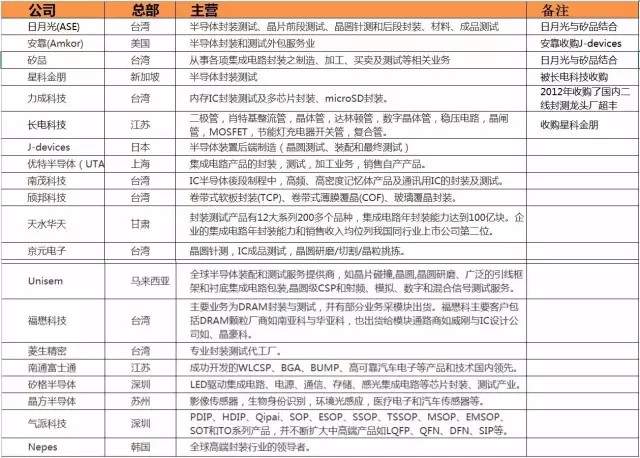

全球半导体封测厂前20强

▲图:全球前20强半导体封测厂,备注收购信息

日月光与矽品

11月16日,公平会日召开委员会议,针对封测大厂日月光拟与矽品结合一案,会中决议由于双方结合的整体经济利益大于限制竞争的不利益,并可加强面对国际大厂竞争的能力,不禁止双方结合。此案未来还需通过美国和中国大陆核准才能完全走完程序,或于明年年底定案。

长电与星科金朋

2016年5月9日,长电科技宣布完成重大资产重组,即联合国家集成电路产业投资基金股份有限公司(大基金)和芯电半导体(上海)有限公司(中芯国际全资子公司芯电半导体)收购新加披封测厂商STATS ChipPAC Ltd(星科金朋) 。

安靠科技与J-Devices

2016年1月6日,安靠科技正式宣布,已在2015年12月30日行使先前所披露的J-Device公司股份购买权。安靠对J-Devices公司的所有权从65.7%增至100%。

紫光与南茂

2016年1月28日,台湾封测大厂南茂巨型股东临时大会,通过了紫光集团入股南茂25%股权一案。此案在台湾引起社会极大议论。南茂董事长郑世杰强调,紫光入股可以调整强化南茂的股东结构, 南茂还决定利用紫光入股资金进行两岸产能布局,其中上海厂被列入第一批主要投资计划。

紫光与力成

2016年1月15日,力成举行股东临时大会、通过紫光获得25%股权协议,又一家台湾封测大厂与紫光集团结盟。2015年10月30日,紫光集团与力成科技在台湾新竹签署策略联盟契约及认股协议书, 紫光集团向力成投资约6亿美元,成为力成最大股东。此次紫光集团认购的价格为每股75元新台币,获得力成科技约25%的股份。

半导体封测厂收购、入股事件详述

日月光和矽品结合

公平会11月16日召开委员会议,针对封测大厂日月光拟与硅品结合一案,会中决议由于双方结合的整体经济利益大于限制竞争的不利益,并可加强面对国际大厂竞争的能力,不禁止双方结合。此案未来还需通过美国和中国大陆核准才能完全走完程序,或于明年年底定案。

日月光目前拥有矽品百分之卅三点二八股权,是最大单一法人股东。公平会副主委邱永和表示,日月光与矽品的产品线高度重叠,结合后可以节省双方重复研发的成本、部分中低阶产品制程可以标准化,有余力投入技术创新与研发,有助于提升封测产业的技术水准,又无显着限制竞争疑虑,故不禁止结合。

公平会通过日矽结合案,等于同意日月光百分之百完全收购矽品股权,日月光表示,目前还未有进一步扩大收购矽品股权计画,目前当务之急,是启动成立日月光控股公司,包括公司登记及举行发起人会议,并敲定日月光股东临时会日期等事宜。

日矽结合案未来还需通过美国及大陆两地核准。日月光已于今年八月和九月分别提送日矽结合案至大陆商务部及美国公平会审议。

据了解,由于日月光和矽品目前都没有工厂在美国,而且以两家公司全球市占相较美国整合元件大厂仍低,业界人士预期,日矽结合案获美国反垄断审核机构通过的机率高。不过,日月光和矽品在大陆都有生产据点,日月光落脚深圳、上海、昆山及威海,矽品则在苏州设厂,在两岸政治氛围与大陆官方积极扶植自主半导体业下,为当地审查日矽结合案过关增添变数。

业界人士分析,日月光和矽品的大陆投资,虽然也是推升当地半导体产业的助力,但对江苏长电、南方富士通及天水华天等大陆封测厂将构成威胁,加上当前两岸氛围僵化,大陆方面短期内要让日矽结合案过关难度颇高,未来可能循联发科并晨星模式,有条件放行。

长电收购星科金朋

2016年5月9日,长电科技宣布完成重大资产重组,即联合国家集成电路产业投资基金股份有限公司(大基金)和芯电半导体(上海)有限公司(中芯国际全资子公司芯电半导体)收购新加披封测厂商STATS ChipPAC Ltd(星科金朋) 。

事实上,长电科技收购星科金朋始于2015年1月,当时,长电科技对外宣布将要约收购星科金朋,交易金额达到7.8亿美元,消息一经公布,在全球范围内引起巨大反响。

这不光因为长电科技“以小博大”上演“蛇吞象”式的收购,还因为该收购案涉及新加坡、中国大陆和台湾等多方利益主体,为满足相关地区的政策法规,需对收购标的进行复杂的分拆和重组。

由于该收购案属于跨国并购且利益相关体较多,另外长电科技自有资金难以满足收购要求,所以在收购之初,长电科技就引进了大基金和芯电半导体组成联合收购方展开收购。

收购主要分为两个部分。第一部分,长电科技、大基金和芯电半导体共同成立子公司苏州长电新科投资有限公司(下称“长电新科”)和苏州长电新朋投资有限公司(下称“长电新科”),并由长电新朋在新加披设立子公司JCET-SC (Singapore) Pte. Ltd.作为收购星科金朋的要约人。

之后,JCET-SC (Singapore) Pte. Ltd.以每股0.46577新元的价格收购星科金朋100%股权,总对价10.26亿新元(约7.8亿美元)。

第二部分,星科金朋重组台湾子公司。由于星科金朋在台湾有两家子公司,为使两家公司不被大陆资本间接控制,长电科技和星科金朋达成协议,在进行要约收购的同时重组台湾子公司。

具体操作上,由星科金朋在新加坡设立一家新的独立公司Bloomeria,并将台湾两家子公司的资产剥离至Bloomeria,从而使得两家台湾子公司的资产不包括在收购案中。

至此,长电科技收购星科金朋算是最终完成,由于该案异常复杂,所以从提出收购到具体操作再到收购结束,前后费时接近一年半的时间。

不过,有分析认为,经过此番资产重组,长电科技引进了晶圆代工厂商中芯国际、大基金等投资方,并形成了中芯国际(制造)—中芯长电(中段Bumping)—长电科技(封测)这样的一体化服务能力,竞争优势突出。

单从封测领域来看,在收购星科金朋后,长电科技资产质量、技术储备等方面都得到了极大的提升,为其参与国际竞争打下了良好的基础。

安靠完成对J-Devices 的100% 收购

安靠科技作为半导体封装、测试业务的领先企业,1月6日正式宣布,已在2015年12月30日行使先前所披露的J-Device公司股份购买权。安靠对J-Devices公司的所有权从65.7%增至100%。

“安靠从2016年开始将合并J-Devices公司的财务报表,初步将增加公司八亿美金的收入”安靠公司董事长,CEO,Steve Kelly先生还提到“这场交易也巩固了安靠公司作为世界第二大封测代工厂的地位,而且大幅领先其后两位竞争者。2015年,我们在汽车电子领域的营收约在7.5亿美金,这使安靠成为该市场上最大的封测外包商。”

“J-Device公司与安靠公司的合资关系早在六年多前就开始了,完全合并是顺理成章地步骤。”J-Devices公司首席执行官YoshifumiNakaya先生说道,“J-Device一如既往地承诺对日本客户的大力支持;同时我们也看到,利用我们在汽车电子芯片上的领先地位,将为我们带来在全球业务增长的机会。”J-Devices公司是日本最大的封测代工厂,位居全世界第六。

全球十大封测厂呈现三大阵营竞争

目前全球前十大封测厂已呈现三大阵营较劲的情况。日月光与矽品、Amkor与J-Devices、长电科技与STATS ChipPAC,若以各阵营占全球半导体封装及测试市场的占有率观之,则日月光与矽品的市占率最高,比重约在15%左右;其次Amkor与J-Devices市占率约为7.5%左右,长电科技与STATSChipPAC市占率则为5.1%。

日月光与矽品将共组产业控股公司,不过台湾半导体专业封测产业未来仍将面临其他的考验。首先是来自于大陆半导体封测厂商的竞争威胁,在政策加以扶植、购并综效浮现、上下游产业联盟协同效应显着、本土集成电路设计业者崛起的加持下,近两年大陆半导体封装及测试产业在质量上皆有显着提升,且2016年对岸封测产业更将进入一个新的阶段,其对于台 厂威胁逐步加剧。

其次则是台湾一线封测厂商恐面临台积电持续切入高阶封测领域的威胁,台积电挟其在成为2016年Apple iPhone 7 A10应用处理器独家供应商的优势,也就是台积电拥有后段制程竞争力,其具备整合型扇型封装(Intgrated Fan Out;InFO),可望持续抢下2017年Apple iPhone 8的A11应用处理器代工订单。

在此情况下,台积电挟其先进制程芯片优势将带动后段封测订单,且也是晶圆级制程领导厂商,因而未来台积电与日月光、矽品在高阶逻辑封测领域的竞争情况将逐步浮出台面。

以第二大阵营Amkor与J-Devices而论,两家厂商的结合除了可扩大其阵营于全球半导体封装及测试市场的占有率,特别是J-Device在日本封装 测试市占位居第一,并稳固Amkor全球第二大封测厂的地位之外,更有利于此阵营在全球汽车晶片封测市场的地位,预料Amkor购并J-Devices之 后,在全球车用封测市场将达到龙头的地位。

以第三阵营长电科技与STATS ChipPAC来说,2016年2月中旬长电科技宣布为进一步加强与国家集成电路产业投资基金的合作,继续推进收购STATSChipPAC后续的资源整合,降低负债比率,且长电科技在战略布局上有极高的执行率,加上全球产业转移趋势明显,国家及地方政策、资金等支援落实到位,皆将有助于长电科技未来的营运绩效。

整体来说,日月光与矽品宣布共组产业控股公司之后,未来首要需观察的是其在全球半导体封测市场是否触及反托拉斯的问题,而分属于全球第二阵营、第三阵营的美国、大陆,其对于日月光与矽品共组产业控股公司是否采取严审的态度将是关键;其次,由于台湾封测双 雄的强强联合对于大陆实为利空,因而未来大陆封测企业整合的预期恐将进一步增强,台湾须提高警觉;再者,半导体封测行业合并已成为常态,意谓全球封测行业将开始进入集团化时代。

全球封测产业现状

美、中国台湾、中国大陆三足鼎立

封测厂可以分成两类。一类就是自己生产IC,并拥有自己封测厂的所谓专属(in-house)封测厂,如NXP和TI等;另一类就是专门为IC厂作封测代工服务的专业(Subcontractor)封测厂,如矽品、日月光、安靠、力成、南茂、长电科技等都属于专业的封测厂。

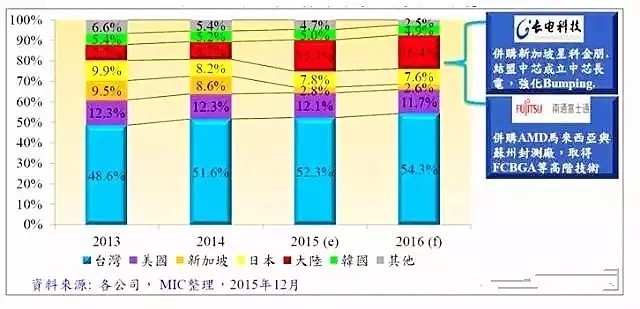

▲2013年~2016年全球主要封测代工国家市占率变化

和晶圆代工一样,目前的封测厂的领先者还是台湾。台湾阵容市占率最高,高达55.9%,美国也是当中的重要参与者,而随着中国大陆在封测产业的加大投入,封测产业呈现了美、中国台湾、中国大陆三足鼎立的现状。

(来源:芯师爷)