2016年第三季度世界半导体产业有关主要企业营运情况分析

一、2016年第三季度世界半导体产业有关主要企业营运情况

注:1、苹果(Apple)(含半导体产业)2016年前三季度营收额为423.58亿美元,同比下降14.6%;净利为77.96亿美元,同比增长106.7%;盈利率为18.4%。

2、三星电子2016年第三季度营收入为47.82万亿韩元(约合407.67亿美元),净利为5.2万亿韩元(约合44.32亿美元)。

3、应用材料是为半导体专用设备材料型企业。

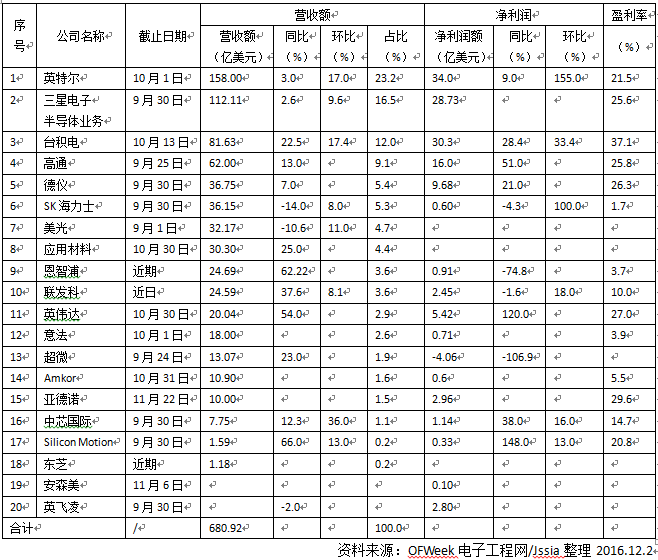

二、2016年第三季度世界半导体前二十大企业情况

2016年第三季度世界半导体前二十大企业营收额为680.92亿美元,占世界半导体产业第三季度营收总额883亿美元的77.1%,比2016年上半年前二十大企业的占比82.03%,下降了4.9个百分点。这说明世界半导体产业发展仍有一些阻力,但正在缩小之中。这其中也有一些不可比的因素,主要是调研公司的取样的不同,上半年是IC Insights公司的样本,而三季度是OF Week电子工程网公布的样本,两者有较大的差异,如三季度与上半年相比缺少了格罗方德、新博通、瑞萨、索尼、联电等大公司的数据,特此说明。

三、2016年第三季度世界半导体产业有关主要企业营运情况分析

从上述资料来看:

1、按2016年第三季度企业营收入排列情况分析:

英特尔、三星电子、台积电分居前三位;高通、德仪分居前四位和前五位。英特尔居龙头老大地位仍不可动摇,占前二十名企业的23.2%,三星电子占16.5%,台积电占12%,高通占9.1%,德仪占5.4%。前五位占到前二十名企业的66.20%。

2、从地域分布上情况分析:

美国仍占主导地位,有英特尔、高通、美光、德仪、超微、Amkor、应用材料、英伟达、亚诺德、Silicom、安森美等企业,占到55.0%。

欧洲地区有恩智浦(已被高通合并),英飞凌、意法等企业,占15%。

亚洲地区有:三星电子、台积电、海力士、联发科、中芯国际、东芝等企业,占30%。

3、从增长速度情况分析:

2016年第三季度同比增长速度超过20%的企业有:Silicon Motion,恩智浦、英伟达、联发科、应用材料、超微、台积电;增速超过10%的企业有:高通、中芯国际等企业;有个位数增长的企业有:德仪、三星电子;有负增长的企业有:SK海力士、美光、英飞凌等企业。

4、从盈利率规模上情况分析:

台积电的盈利率达37.1%居首位,其次是亚德诺、英伟达、德仪、高通、三星、英特尔等企业盈利率都超过20%以上,成为最能赚钱的企业。其中:中芯国际在2016年第三季度盈利率达14.70%,取得不俗的业绩,正在追赶世界半导体产业第一阵营之势旺盛。

5、从企业经营效益上情况分析:

三星由于Note 7爆燃的影响,虽在三季度营收中还未全部反映出来,但已落后英特尔近7个百分点,在四季度这个差距有可能更为扩大一些。

英特尔公司仍以处理器引领世界半导体产业前沿发展,在FinFET 14纳米进入大量生产,虽在10纳米FinFET要推迟到2017年大量生产和应市,但更比台积电、三星走得更为坚实、有成效。

SK•海力士和美光在三季度仍不理想,分别下降14.00%和10.60%,这是使业界意料之外。这主要仍取决于产品过于集中在DRAM的单打一方式上,若市场发生变化则受到很大的冲击。但在四季度有一定的回升,因DRAM等存储器价格在上升之中,市场需求量正在回升。

高通因收购恩智浦、安华高收购博通成立新博通后,实力大增,其经济实力和经济效益有待在2017年显现出来。

(协会秘书处)