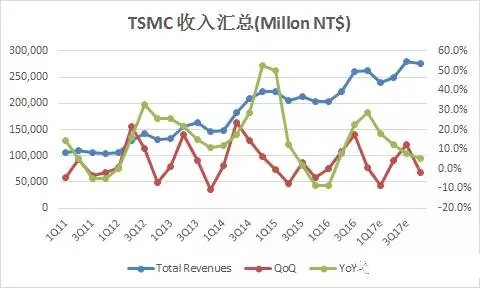

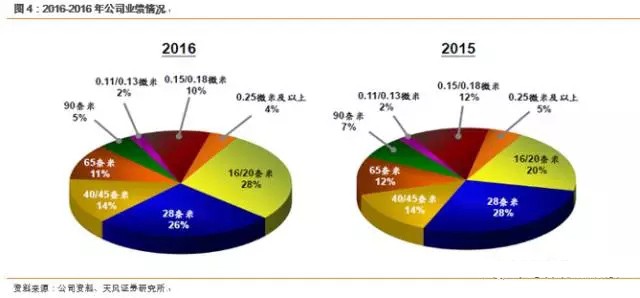

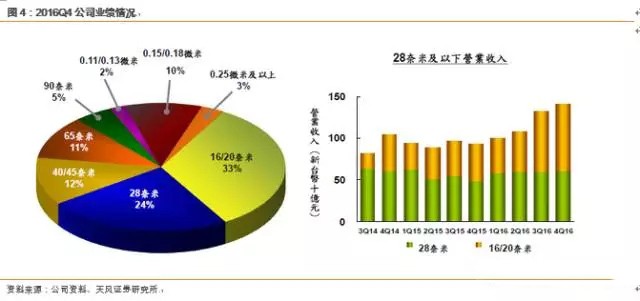

1月12号下午台积电发布2016年Q4财报,实现合并营收约新台币2622.3亿元,同比增加28.8%,环比增加0.7%;税后净利润约新台币1002亿元,同比增加37.6%,环比增加3.6%。2016年第四季16/20纳米制程出货占台积电公司第四季晶圆销售金额的33%;28纳米制程出货占全季晶圆销售金额的24%。

财报主要信息解读

作为全球Foundary的No1,我们详细研究TSMC财报和相关信息,对季报重点信息做如下整理:

1 、半导体行业17年:

TSMC 2017增速5-10%,主要是Mobile的增速约为6%,同时公司认为手机中的半导体价值量会有5-10%之间的成长。公司capex平稳,对上游的指导值得关注,上游设备订单预计稳定,同时由于公司的制程28-16nm转产,且从8寸wafer大幅度转向12寸,可能在28nm制程上对SMIC继续利好。同时,7nm的制程需求会重点体现在EUV设备方面(约为18年底19年初,同时2020年为5nm全部配备EUV设备)。

2 、智能手机:

张忠谋对高中低端前半年的预估可以对手机行业做出指引,预计高端手机增速3%,中端手机增速5%,低端手机增速8%。上半年的指引比较准确,Q1降低主要是季度因素,Q2和Q3会有明显的增长(10%+ QoQ),看起来比较强劲,iPhone备货因素值得考虑。明年1季度iPhone销量下滑是在预期之内。

3 、对于美国设厂暂时不考虑:

主要是由于公司现有产业链全部在台湾,无产业集群效应同时沟通等各项成本太高。公司认为前段时间的美国半导体相关文件不会对产业转移有明显指导作用。

4 、对IOT和Auto预计25-30% 的增长:

同时公司表示这块是保守估计,目前很多项目都在开发中,并不是没有需求。我们预期,汽车电子会逐渐在半导体下游结构需求中提升自己的比例。

5、我们的观点:

对智能手机:Guidance符合预期,我们持续认为虽然整个行业出货量个位数增长,但是全球一致预期18年苹果大年,我们认为看产品新变化新增量还是2017年消费电子的主旋律,OLED,无线充电,玻璃机壳等新增价值量的方向持续推荐。

对半导体:我们认为16nm的主流产品需求还将持续高增长,同时巨头28nm向16的持续转移以及新的10nm和7nm的逐渐rampup将会持续一两年,过程中给竞争对手释放出的产业机会值得关注。同时产业下游配套的封装Fanout技术未来需求持续。

美国政策影响:我们认为中期内对产业没有实质性影响,持续关注Trump产业政策释放。

终端新的方向:我们认为IOT和Auto在未来的几年将会维持稳定持续的高增长态势。汽车电子持续火热,对2017年汽车电子下游25-30%的平均增速指引值得重点关注。

增长和预期分析

1、 FY16 VS 15 16&20纳米增速8%,贡献28% total收入

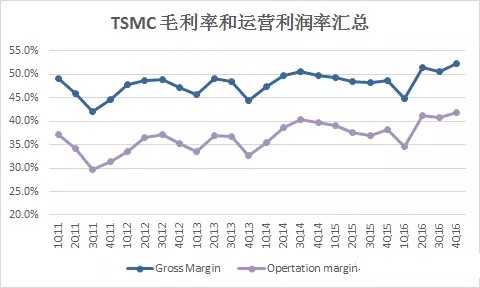

公司全年Capex 10.2Bn USD,预期9.5Bn,开支增加主要是由于先进制程设备的加速交付全年Rev增速12.4%,所有制程上的Wafer均有不同程度的出货增加,毛利增加1.4%,汇率因素导致OPM增加2个点。

站在行业领头羊的位置,公司预计16年、Fabless预计增长5%,foundary预计增长8%。业绩表现优秀的Foundary主要业绩driving来源于中国区4G手机的强劲需求。游戏需求的更新换代和AI需求的强力带动。

相比整体foundary 8%的增速,TSMC 11%的增速(Market share从2015的55%到 2016的56%)主要是由于公司在16和20nm方面的领先地位造成。公司预计fabless 2016年底的DOI(day of inventory)略高于过去季度平均2天。

2、 2017年业绩指引

2017全年:

2017公司预计半导体市场增速4%。公司将持续增加研发支出使其保持在一个合理的位置。2017年全年营收YoY落于5-10%区间,低于2016年增速。

台积电的营收增速还将继续高于行业平均的7%水准,可见增长拉动继续来自于智能手机的拉货,以及HPC,汽车和IOT方面的应用增长。

2018年会更好,16nm制程增长的边际效应递减,下一个长生命周期7nm可能会在2018年量产,相对而言,2018年会是台积电的大年。

2017H1:上半年增速10%,但是Q1 QoQ 8-10%,所以公司认为Q2和Q3是QoQ增速比较快的时间。Q1比预期更低,主要还是移动端季度调整的原因造成。

2017H2:针对中国Foundary的高速增长(Smic 20-30%),首先公司认为上半年接近10%的增长比较明确,下半年由于还比较远,保守预估5%,后续再进行调整。

2017Q1:2017Q1营收将环比下降9-10%,但毛利率仍然维持高水准,Q1半导体库存调整,台积电产品结构性变化良好。

受智能手机周期性季节调整影响,公司预计Q1营收落于2360-2390亿新台币区间内,Q1的营收有所下滑,我们认为符合正常的合理预期。可见明年1季度苹果处理器的订单量将会有所下滑。半导体整体库存也会在1季度有所调整。公司的毛利率Q1指引为51.5%-53.5%,在营收下滑的情况下,仍然保持高位水准,我们相信,应该是产品结构性变化导致,比如16nm制程的比例增高。

台积电未来的发展方向

1、 半导体行业增速平缓

台积电方面认为,7nm先进制程上的长生命周期,16nm拉动需求除手机之外,HPC的势头发展不可忽视。 2017预计TSMC收入用美金计价增长5-10%,公司认为17年上半年的增速将接近10%,下半年增速接近5%。、公司认为2015-2020年间TSMC的收入和营业利润平均年增速维持在5-10%之间。ROE不低于20%。上半年增速10%,但是Q1 QoQ 8-10%,所以公司认为Q2和Q3是QoQ增速比较快的时间。Q1比预期更低,主要还是移动端季度性的原因造成。

台积电指出,2017年是16nm或者14FinFET的重点出量的一年。公司16年虽然市占率56%,但是相比预期的65%-70%还有很大的差距(28nm的时代公司市占率接近80%),公司认为17年市占率会很强劲。希望可以回到65-70%的水准。主要是16nm FinFET公司认为还有很大的潜力,希望可以达到28nm当年的状况。

针对1季度营收降低但是毛利维持,公司认为16nm现在占比很大同时利润率还在持续提升,28nm在销售中占比很大,利润率很稳定。同时公司还在持续寻求cost down。所以毛利率维持。公司17年的capex约为10Bn,同2016,大多支出产生在上半年。我们认为其在10-7nm的资本开支将持续到18年

公司17年上半年就会开始10nm的量产,但是快速大量的10nm量产交付产生在下半年,公司认为整体的毛利率全年维持在50%左右,但是仅就下半年的10nm量产出货,公司认为会降低整体2个点的毛利率(良率等)。

HPC的部分,公司认为包含高性能计算机,服务器,基础网络设施,机器学习,游戏,AR VR等。其中,AR VR和游戏需求开始爬升,从TSMC的角度看到增速大概是两位数的增长。其他部分刚开始进入tsmc的板块,所以只有两位数的增长,不过大部分产品都还在研发阶段,没有统计出货量。(GPU用于Gaming的统计在PC中,AI的统计在HPC中)。

公司预计明年智能手机的增速6%,但是认为整体Semi行业增速4%,主要是由于低端手机增速比较高,高端手机增速很低,但是单台手机里面的半导体含量还是个位数的增加。16和28nm一季度的没有下修预测。10nm大量出货在下半年,公司认为10nm2017年3季度出货占比将超过10%。 16nm现在市占率超过65%

2、 美国政策不会影响台积电建厂逻辑

台积电认为过去多年公司在美国提供了数以十万级的岗位,同时公司一定程度上相当于创立了fabless这个产业,对美国的fabless公司和行业也有很多的需求和帮助,公司认为之前的白宫半导体新闻只是内部向总统的建议,公司会在美国提供更多的就业机会,这也是Trump最希望的方向和concern的根本原因。对公司运营层面没有太多影响。(06年张总跟Bush总统会面的时候当时内部的建议给总统是从伊拉克撤军,但是总统还是选择了继续,所以张总认为委员会的建议总统不一定会如何,而且这个建议是个奥巴马的,trump的关注点是就业)。

台积电很多的业务在美国,公司并不是因为台湾的人力成本低而取得成功,并且公司在台湾的人力成本也不比在美国的低。公司暂时没有考虑在美国设立fab,主要如下面两条原因:1 地缘优势带来的交流效率高。台湾新竹之间工厂的工程师可以随时交流,一个工厂出了问题另一个工厂的工程师可以随时帮忙解决。在交流沟通效率上非常高效。而这一点在纽约和曼哈顿之间就很难复制。2 台湾有上千的供应商服务支持,可以随时候命,而搬迁到美国就无法有如此高效的产业群资源。

3 、晶圆涨价不会对公司成本结构影响尽在1%以内

由于12寸wafer供需紧张,对TSMC将形成0.2%的GP影响,影响比较小。但是其8寸的出货有两位数的下降(整体YoY 11%)主要是由于8-12的转移,比如指纹芯片,已经有客户从8转向12寸wafer,这个趋势还将持续,今年公司还将寻求8英寸上面更多的应用方向,所以降幅会同比降低很多,利用率会稍有提升。

从wafer account的角度来看,10和7nm的产品比28nm稍微低一些(10 and 7 wafer count will be slightly less than 28, slightly)。但是收入会大幅度增加。

4 、EUV设备会在2018年7nm制程中规模使用

台积电7nm现在正在qualify中,一季度底大概能完成认证。公司已经有超过20个客户根据7nm来设计产品,今年会有15-20家完成相关产品设计。第一家完成这个制程的公司。公司看到,会在7nm量产后的第二年,使用EUV设备来进行生产。因此我们推断会是2018年EUV设备在7nm中规模使用。EUV设备如果能解决目前光源功率等问题,会是在7nm甚至更高制程上的最优选择。

同时公司表示2020年的5nm将会大量采用EUV的设备来降低成本。

5 、下游产品结构性变化还是以智能手机为主,但在HPC和汽车电子等方面有潜力成为新的增长动力

由于台积电55-60%的业务收入来自于Smartphone,结合今年5-10%的增速目标,大致估算2017年增速的80%来自智能手机(大约YoY 6-7%) IOT和auto 增速20-30%预计。前5名客户占比收入约50%,前10名占比70%。多年未变的数字。2017,公司预计智能手机数量增速6%,从14.7亿部增加到15.5亿部,其中,高端手机增速3%,中端手机增速5%,低端手机增速8%。同时公司预计PC出货数量降低5%,平板数量降低7%,IOT设备数量增长34%。

(来源:天风证券)