中国正在大规模投资建设半导体,但由于技术所限,目前基本上都是集中在比国际先进水平落后一到两代的技术上投入。但是笔者发现,某些从业人员或者旁观者会有“中国投资的技术那么差,这不浪费钱么”这样的论调。作为一个对半导体产业有些许了解的人,听到这话的第一感觉,就是为国内的半导体先驱心疼。

假如没有中国半导体先驱们前赴后继的在你们所谓落后的技术上的投入,我们现在怎么会有便宜的电脑和便宜的手机用?鉴于近年来我们国家的晶圆厂建设非常火热,且这个领域的投资额非常巨大,笔者就从全球晶圆代工厂的领头羊——台积电入手,给大家解析一下,为什么某些人的观点是短浅的。

台积电的崛起给中国大陆的启示

回顾台积电的发展历程,在1987年创立的时候,由于技术落后于IDM,除了创造一个新的制造和设计分离的模式,相信也没有更好的切入方法。而当时台积电能够成功,也与很多IDM公司的人出来自立门户设计,但又缺乏钱去打造Fab。而交给IDM去做,又担心泄露的可能。因此可以说台积电的成功,是天时地利人和的结果。

而在台积电刚建立的那几年,世界上最先进的工艺是1.6至1.2微米,而当时台湾也只是有5至2.5微米的技术,当时台湾也是落后世界先进技术好几年。这与中国大陆现状很相近。

至于台积电是怎样从落后,到追上,再到现在的差不多反超的呢?这与台积电1990年制定的,以IDM为标的的“群山计划”密不可分。

当时的台积电为了获得IDM的订单,台积电就必须针对不同的客户个别调整制程。这是因为IDM的设计是基于其本身制程有关的。而在这个过程中,台积电是遵循三个步骤的:第一阶段就是使用IDM的制程技术;第二,结合互相独立开发的技术;最后,台积电与IDM共同开发新技术。通过这些合作,台积电慢慢玩成了技术积累。

也需要说明一下,这种做法与当时IDM的现状有关。在2005到2007年间,当时的晶圆尖端技术从90纳米发展到65纳米,成本开始上涨,包括ST、英飞凌、NXP、飞思卡尔在内的众多大厂都停止了对先进晶圆厂的投入。德州仪器也在2007年宣布放弃单独开发32nm以下的工艺。到了2009年,在晶圆制程从40nm转移到32nm的时候,富士通、松下、瑞萨、东芝和索尼等都转型为轻晶圆厂,这给台积电制造了天时。

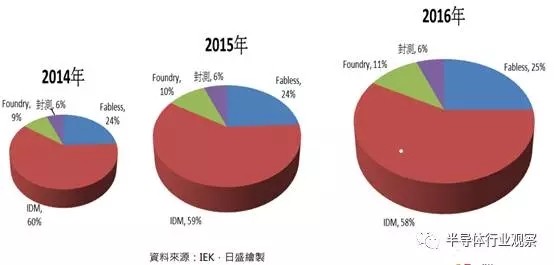

到了2000年以后,Fabless的迅速增长,也扩大了代工市场的规模。从下图可以看出,20大半导体企业中Fabless的数目从2000年的零加,增加到2011年的4家,再到后面的迅速发展,甚至奠造了一个千亿美金的Fabless高通。可以说Fabless的崛起是地利。

Source:半导体产业年鉴

而在笼络了一大批出色的人才之后,台积电更是如虎添翼,这就是人和。

现在回头看,台积电能够发展起来,还有两个原因,一是台积电创立之前,已经有了代工的萌芽;二是当时纯晶圆代工的模式条件尚未成熟,其发展的可能性并不明显,大的半导体厂商没留意。中国大陆现在有很多方面和台积电相似,未来又将会怎样发展呢?

先从能实现,又能挣钱的落后技术入手

首先我们要承认的是,我国技术基础薄弱,积累不够深,加上某些历史原因造成国外对我们的限制。如果我们和很多不明真相的人说的那样,在建设晶圆厂的时候好高骛远地直接瞄向最新的技术,这不仅会对经济造成很大的压力,对于研发人员来说,心理压力也应该不少。因此我们应该和台积电那样,首先从低技术入手。这不但与低技术更容易获得以外,更重要的是我们所说的低技术,其实很挣钱。

因为晶圆厂产线建设是需要极高成本的,在我们日前发布的文章《为什么说资金储备是发展集成电路产业的必备条件》里,作者提到,目前建造一条12英寸32/28nm的规模生产线需要超过40亿美元,12英寸14nm生产线投资高达100亿美元。因此这对于投资者来说,是一笔昂贵的支出。如果从开始就只聚焦于最新的技术,除了技术的阻碍以外,还会带来巨大的成本压力。

再者,你们眼里所谓的落后技术,正是挣钱的焦点所在,从这个易于获到的技术入手,不但可以加快我们的建设进程,还可以减缓一部分成本压力,为我们在先进技术的追赶上积累无量是技术还是经济上的力量。

大家知道,现在量产的最先进的工艺制程就是台积电的16nm和三星的14nm,但这些先进工艺基本上只有手机SoC在采用。而国内包括中芯国际和华力等厂商正在推进的所谓落后的制程,则是利润收入最大的应用领域所在。这不但与工艺技术成熟了,成本更好控制有关;更与这些所谓低技术生产出来的芯片经过多年孵化,让市场高度成熟,应用非常广泛。极高性价比的芯片加庞大的市场,进而造就了这个晶圆厂的营收之力来源。

我们现在以国内最好的Foundry中芯国际和全球最好的Foundry台积电做对比,给大家直观说明这点。

从应用上来看,中芯国际2016年Q3的主要营收同样是来自通信,占了当季份额的46.1%,而消费类产品占了40.7%,计算机和其他的则占领了余下的份额。

中芯国际2016年Q3的营收(按应用划分)

根据台积电的公告资料显示,台积电2016 年第4 季合并营收为新台币2,622.3 亿元,较第3 季增加0.7%,税后利润达到1,002 亿元,也较前一季3.6%。当中16 及20 纳米制程出货占台积电第4 季晶圆销售金额的33%,28 纳米制程出货占全季晶圆销售金额的24%。总体而言,上述先进制程(包含28 纳米及更先进制程)的营收达到全季晶圆销售金额的57%。

从上述数据中我们可以看出,那些比先进进程稍微落后的28nm工艺才是营收的主要来源。

根据台积电方面表示,2016 年第4 季在通讯产品上的营收占总营收金额的66%,其次是在工业及标准型产品占总营收比例的20%,电脑产品占营收比重的8%,消费性产品则占有6%。

以上表明,无论中芯国际还是台积电,在通讯产品上面所占的营收是最多的。更重要的一点,我们从台积电的营收可以看出,有些人严重所谓的落后工艺(28nm及以上),所占的营业额是最高的。这也再次证明了我们上面提到的一点。

再者,从相关预测数据看来,这些所谓的落后工艺还会存在一段时间,并将持续占有很重要的位置,除了上面提到的工艺成熟和市场容量大以外,新兴的物联网等更成为重要的助力。

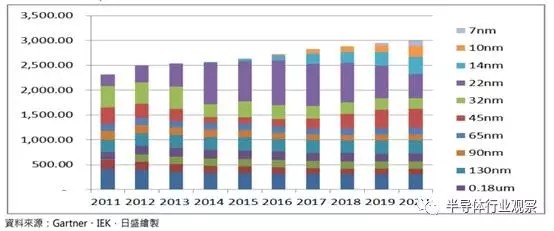

根据Gartner和IEK的相关数据显示,今年还是22nm工艺产品占领最大的出货量,而直到2020年,这块的出货量还是最大的。

不同工艺的晶圆每年的出货量(source:日盛投顾)

而在IoT的兴起,也势必给所谓的落后工艺带来巨大的收益。这个万亿市场对WIFI、MCU、蓝牙等有庞大的需求,而这些应用基本上都是在所谓的落后工艺上制造,所以说无论从事实还是国情看,国内发展所谓的落后工艺,是一个明智之举。

IoT相关产品的制程要求(source:日盛投顾)

另外,据半导体行业记者观察记者了解到,中芯国际之所以在0.15/0.18um这个工艺上的营收是最大比例,这与近年来PMIC和触控IC的市场火热有关。所以寻找合适技术和应用的完美结合点,无论从经济还是技术发展来看,对我国的晶圆厂发展都有积极的意义。一味的追求先进,这才是致命的。

对新技术的追赶上要有的放矢

由于摩尔定律的作用,工艺进程是一定都在往前进步的,所谓先进的工艺也会成为落后工艺。虽然现在2Xnm工艺为主流,如10nm这些先进工艺在2016年仅占1%,而7nm在2017年预估市占也只是由0.1%。但根据预估,到了2020年,前者的份额可以去到12%,后者的份额也会到4%。所以我们也需要跟进先进工艺的研发。但是我们也不能盲目的跟进,要先了解全球竞争者的市场格局,了解全球的竞争态势,知己知彼,才能选择更好的方向。

首先先说一下全球晶圆代工市场的成长态势。

由于现在物联网、虚拟现实和人工智能等新型应用的兴起,这势必会带来Fabless的成长,进而推动Foundry产业的前进。再加上中国疯狂成长的fabless,可以看见,Foundry是前景看好的。从过去三年半导体产业链上看,Foundry在半导体中的份额过去三年都在稳步上升,这是一个很好的势头。

Foundry在半导体产业链中的份额(source:日盛投顾)

而根据IC insights的报告显示,由于越来越多的IDM开始采用生产外包的方式,甚至类似AMD那样,出售Fab成为Fabless,晶圆厂在未来的成长动能非常强劲。据他们预测,纯晶圆代工市场将在未来五年持续蓬勃发展,估计该市场2016~2021年间的复合年平均成长率(CAGR)为7.6%,市场规模由2016年的500亿美元,在2021年成长至721亿美元。

庞大的市场容量推动让我们能够有信心和资金投入到这个产业中去。但是我们又应该怎么去追赶呢?这里我们就需要看一下先进的领导者的表现。

同样是IC Insights的报告显示,2016年的十大晶圆代工厂排名中,前四大厂商──台积电(TSMC)、GlobalFoundries、联电(UMC)与中芯国际(SMIC)──占据整体纯晶圆代工市场的85%;而前三位的市场份额更是高达79%。台积电的2016年全球市占率更是达到惊人的59%。这里仅仅是纯晶圆代工市场,IDM领域的Intel和Samsung更是全球晶圆厂工艺的领先者之一。因此我们需要了解一下他们的优势,探索我们追赶的方向。

首先看一下台积电的优势。

根据日盛投顾的报告,台积电能够领先全球的一个根本就在于他们绝对不与客户竞争。其实这是一个倍受关注的问题。

回顾一下三星去年失掉苹果A10的订单,除了在A9上的性能不如台积电外,有传言苹果担忧三星盗取其相关设计,所以终止了和三星的合作。因此对于国内的晶圆厂来说,这是一个需要坚守的准则。对于国内某个H开头的晶圆厂来说,这可能是一个值得重点考虑的问题。

另外,高资本支出与研发,创造技术与规模领先;高阶技术改善成熟的制程,维持成熟制程的竞争;先进封装技术的配合新技术开发;开放创新平台,加速供应链方面的创新;建立台积电大联盟,结合客户、EDA、IP、设备及原材料供应商的协同合作。以上几点也都是台积电领先全球的要素。

从国内晶圆厂的现状看,这几点的投入都是必须的,着重提一下高阶技术改善成熟制程和先进封装技术配合新技术开发者两年。

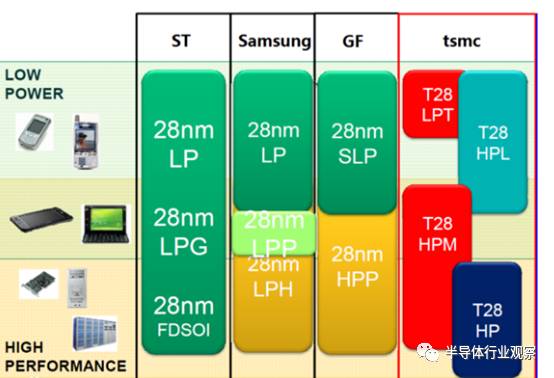

从上面的数据,我们可以知道,台积电在28nm上所占的营收很高,这也基本上是相对比较成熟的工艺。我们看一下,他们有28LPT、28HPL、28HPM和28HP。台积电针对不同应用开发不同了不同工艺,所以才有了今天的收获,这个也值得国内的晶圆厂学习。

不同晶圆厂在28nm上的工艺(source:ST)

至于先进封装技术配合新技术研发,这也是在台积电上体现得淋漓尽致。2016年发布的苹果A10处理器,就是用到了台积电的FOWLP技术,这给广大的半导体从业者带来了一个新的激励,也会给台积电带来不错的收益。而这种思路也是值得国内厂商学习的。

而Intel在10nm制程导入ARM IP;GlobalFoundry跳过10nm,主攻7nm;三星堆台积电的亦步亦趋。三个巨头根据自己所处的形势做的的三种不同策略,也能给国内的厂商一定的参考意义。

综上所述,对于以中芯国际为代表的国内晶圆厂来说,如何寻找一个契机,就成为崛起的关键。而现在流行的物联网、人工智能、服务器等,会不会成为成就中国台积电的契机?

(来源:半导体行业观察)