存储器凶险的江湖

从莫大康的《存储器热要冷思考》一文了解到,存储器江湖的垄断格局早已成定局。从1999年开始,历经六次大的兼并与退出,厂家数量上己经越来越少,在DRAM块,剩下三家,包括三星,海力士及美光(它于2012年兼并日本的尔必达),以及在NAND块剩下四组,分别为三星,东芝/新帝,海力士以及美光/英特尔。尽管台湾地区尚有几家,但由于实力不济,纷纷依附于美光,或者转型代工。其中一个鲜明的事实是从未再有“新进者“呈现。

三星及海力士两家垄断的局面己经持续多年,三星己连续24年称霸全球。如依2015年计,韩国的DRAM及NAND全球市场份额分别达73%%及43.7%。如果从存储器的周期性计,在2001至2010年期间,仅三星和海力士两家盈利80亿美元,而其它诸厂累积亏损达130亿美元。反映全球存储器业的竞争十分激烈,以及垄断格局己成定局。

这样的背景下,再加上顶级大厂将目光聚焦中国,中国这场马拉松大赛到底会跑到什么名次?

本期《中国芯势力》的主角就是中国三大存储器主力军之一——长江存储。

诞生

2016年3月,总投资约1600亿元人民币的国家存储器基地在武汉启动。四个月后“长江存储”集团正式成立,紫光集团参与了长江存储的二期出资[1]。

([1]据武汉新芯介绍,长江存储的注册资本分两期出资。一期由国家集成电路产业投资基金、湖北国芯产业投资基金和武汉新芯股东湖北省科技投资集团共同出资,武汉新芯的基础上建立长江存储。二期将由紫光集团和国家集成电路产业投资基金共同出资。)

2016年12月19日,紫光控股与大基金、湖北国芯投资和湖北省科投共同签订了《长江控股出资协议》。长江控股注册资本为386亿元,紫光控股以货币出资197亿元,占长江控股注册资本的51.04%;大基金、湖北国芯投资和湖北省科投以股东权益加货币出资,合计占长江控股注册资本48.96%。

中科院微电子所所长叶甜春表示,目前中国还没有真正意义上的存储芯片生产能力,该项目的布局可谓中国半导体产业的“淮海战役”。

这里提一下武汉新芯,它成立于2006年,是湖北省与武汉市的重大战略投资项目,成立之初,原计划主打生产动态存储器(DRAM),孰料遭遇全球DRAM市场的价格崩盘,利润一再下滑。在此背景下,武汉新芯被迫将产品线转向闪存。命运多舛的武汉新芯,历经几次管理权变更,直到长江存储的出现,其法定代表人是紫光国芯董事长赵伟国,将全力布局大规模存储器与延续武汉新芯在物联网方向的战略规划。

据长江日报报道,赵伟国透露,按照计划,2017年8月,主体厂房就要建成,2018年试生产,2019年就要实现一期项目10万片满负荷生产。一旦试生产开始后,就会同时开展二期建设,到2020-2021年完成二期建设,总共形成每个月30万片晶圆的产能。

随后在IC咖啡首届国际智慧科技产业峰会(ICTech Summit 2017)上,长江存储CEO杨士宁汇报了3D NAND存储器进展,表示32层3D NAND芯片顺利通过电学特性等各项指标测试,达到预期要求。

紫光的垂涎

然而作为主要股东之一的紫光,“到底会不会百分百并购长江存储”这一话题,一直受业界高度关注。

在今年4月19日,紫光国芯首次披露重组标的为长江存储,拟通过发行股份收购标的公司全部或部分股权。

5月4日,紫光国芯披露了对长江存储重组的最新进展。公告称,根据目前的工作进度,公司预计无法按照原计划在5月20日前披露重组预案。不过,紫光国芯已与交易对方紫光控股签署了发行股份认购资产的框架协议。

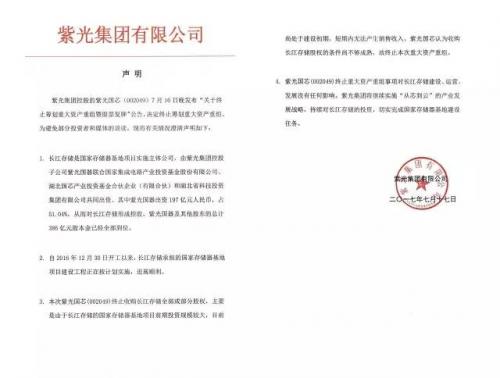

7月16日,紫光国芯发布公告:由于本次重大资产重组的标的资产长江存储的存储器芯片工厂项目投资规模较大,目前尚处于建设初期,短期内无法产生销售收入,公司认为收购长江存储股权的条件尚不够成熟,同意终止本次股权收购。这是紫光国芯在一年多的时间里第二次终止重大资产重组项目,此前是800亿人民币非公开发行项目。

随即,紫光国芯发布关于这次终止筹划重大资产重组的情况澄清声明,表示收购长江存储股权的条件还不够成熟。

如何突围?

目前来看,三星和海力士垄断存储市场多年。并且根据三星英特尔近期发布的财报来看,三星最终以销售额158亿美元超过了英特尔的147.6亿美元,取代英特尔成为芯片市场新的霸主。对此,有业内人士分析,全球内存芯片需求上涨导致价格飙升,令三星电子业绩显著受益。据行业追踪机构DRAMeXchange的数据,过去一年NAND现货价格上涨了50%,DRAM价格上涨115%。并且由于内存芯片供应短缺的情况持续,三星电子至少在今年底之前有望一直维持龙头地位。

如此形势之下,中国存储器发展应该注意什么?赛迪智库集成电路研究所所长霍雨涛曾表示,国产存储芯片要想取得更大的进展,需要合理规划和统筹布局,做好长期持续大投入的准备;要聚焦核心技术和人才,立足自主研发,完善产业生态;要抓住计算和存储产业深度融合带来的机遇。

可见技术专利和人才是重中之重。

今年有消息爆出,为避免再度上演类似过去与Rambus、东芝等半导体同业间的专利大战,SK海力士近期特意与专利分析团队中新成立大陆工作小组,以研究学习大陆商业法、专利法等相关法律。

暂时大陆半导体技术并未赶上韩国,但为防患于未然,SK海力士才会决定尽早防范未来可能的专利纷争。韩国业界对此评估称,韩国与大陆厂商间的技术差距仅剩3~5年。

可见国际存储大厂也在不断垒高技术壁垒。目前,三星在3D NAND方面处于领先地位,主流技术已经是64层的3D NAND,且其3D NAND产出己经占到其NAND总出货量的40%。东芝公司的追赶也很快。东芝计划在2017年3D NAND占NAND产出的50%,2018年达80%。国际企业给中国大陆发展存储产业的机会窗口期将不长。

还有就是人才方面,但中国半导体企业的高薪挖人一直让国外公司闻风丧胆,据说国内企业为这些人才开出的年薪是韩国企业的3-10倍,同时还提供住房和车,并承诺解决子女教育问题等。

之前有韩国媒体报道,尽管连政府调查机关都已经出动,严防国内半导体尖端技术外泄,但是依然难以阻止人才和技术的流失,比如退休人员再就业就很难监管。甚至还有很多韩国人在帮忙:一名曾担任过三星电子和SK海力士高管的韩国人,两年前成立了一家资源外包公司,也就是俗称的中介,主要业务就是从韩国企业中挖来人才,再送往中国企业。

IC Insights却认为,采用这种方法来发展半导体制程技术十分危险。

IC Insights 举例指出,2003 年台积电曾经状告才刚量产第2 年的中芯国际。原因是中芯国际雇用了100 多名台积电前员工,并诱使这些员工向中芯国际泄露台积电的商业机密。台积电宣称,中芯国际此举侵犯了台积电8 项半导体制程技术专利。时至2005 年,中芯国际最后以支付台积电1.75 亿美元罚款,并将中芯国际8% 的股份售予台积电而达成和解。

正如莫大康所说,中国存储器之前暂时的落后如今要迎头赶上去,尤如参加一场马拉松赛跑,中国不参与进去是一点希望都没有。至于在短时期勇夺第一或者第二尚不敢胡言,但是一定要鼓足勇气,树立信心尽最大的可能跑在前列方阵中,把差距缩到最小。

(来源:EEFOCUS)