中兴事件爆发以后,国内半导体产业掀起了一股反思潮。无论是行业亲历者、资深专家甚至情感博主,都针对“中国缺芯”现状发表了洋洋洒洒的评论。辜勿论文章立论的对错,这种“全民谈芯”的境况,让很多业内人士高呼,中国半导体的时代终于要来临了。

但据半导体行业观察(ID:ICBANK)观察得知,大家讨论的热点基本都是围绕着芯片、设备、制造和封测等多个方面,对于芯片上游非常重要的IP产业,反而关注不多。但其实这方面才是国内最需重视的一部分。因为没有IP,基本就没有芯片。但国内在这方面的积累却非常薄弱。

IP市场虽小,但非常重要

所谓IP(Intellectual Property),是指在半导体集成电路设计中那些可以重复使用的、具有自主知识产权功能的设计模块,随着芯片集成技术的进步和市场需求特点的变化,IP在集成电路设计中的重要性日益得到凸现,越来越多的集成电路设计以半导体设计IP为基础进行展开。

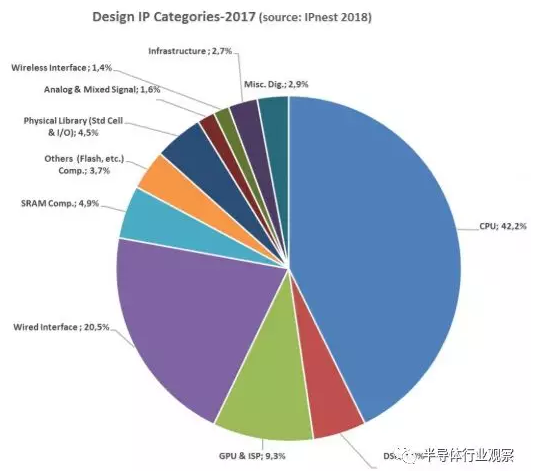

根据IPnest的定义,全球的设计IP可分为11个类别,其中处理器IP的市占率高达42.3%,远远领先排名第二的有线接口IP,这些IP是构成现代芯片的关键。

设计IP的类别

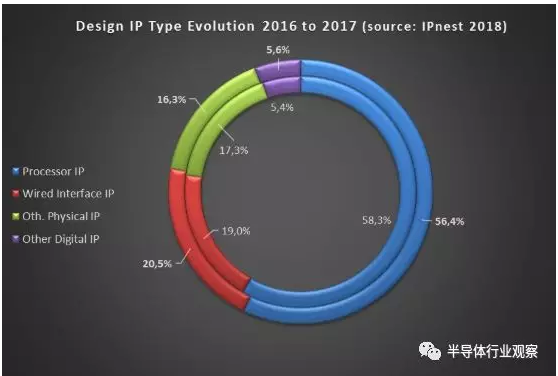

从产品特性上看,设计IP的主要应用产品分为三大类别:处理器IP((CPU + DSP + GPU & ISP)都属于处理器IP)、有线接口IP、物理IP(Physical IP)和其他数字IP,处理器IP主要用于微处理器;有线接口IP顾名思义,就是类似SATA/以太网之类的IP;物理IP主要用于模拟及混合信号、物理接口、存储单元和其他的数字IP, IP-Nest的数据显示,处理器IP是全球最大的IP族群,市占率高达56.4%,虽然较之去年的58.3%有所下降,但不影响它的主导地位;紧随其后的是有线接口IP,市占率也有20.5%,总值7.25亿美元,较之去年有20%的增长;至于物理IP,市占率也有16.3%。

不同类别IP的市占率

过去几年,得益于IC产业的发展,设计IP的销售额也水涨船高。IP nest的数据显示,全球IP产业2017年贡献了35.96亿美元的营收,较之2016年上涨了12.4%。作为对比,10年前的IP销售额约为19亿美元。虽然较之整个芯片4000亿的销售额,这个数字有点寒酸,但如果少了这些IP,现在的大部分芯片不能运行。

例如我们熟悉的Arm就是一个IP供应商,他们提供的Coterx系列和Mali系列IP,就是现在做MCU和移动处理器的关键组成。可以把他们看做芯片运行的骨架。可以说没有这些IP供应商,就没有现在的芯片产业。

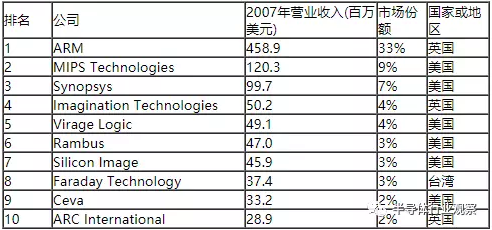

十大国外供应商贡献84.6%份额

和很多半导体产业一样,设计IP同样是一个被高度垄断的市场。据IP nest的数据显示,Arm已经连续多年霸占全球最大的设计IP供应商,且IP供应逐渐向前十聚拢。Gartner数据显示,2007年,全球前十IP供应商的市场总份额只有70%,Arm的份额也只有33%。

2007年全球前十的设计IP供应商

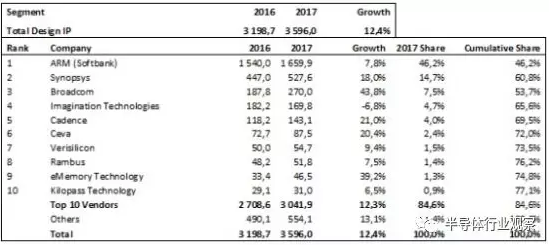

但到了2017年,Arm的市占率已经高达46.2%,排名第二的Synopsy份额也高达14.7%,另外很多之前存在的公司已经逐渐跌出了名单(或被收购或者直接消失了),全球前十IP供应商则占领了高达84.6%的市场份额,市场高度垄断。

2017年全球设计IP供应商排名

在这些厂商中,Arm是CPU、GPU、VPU和DPU等产品的供应商,尤其是其CPU和GPU,在移动市场和嵌入式市场有很强大的影响力;排名第二的Synopsy是一家EDA厂商,他们同时也是有线接口IP的主要供应商。IPnest的数据显示,他们的市占率高达45%,在物理IP方面他们也有35%的份额。

排名第三的博通通过并购LSI和Avago,也获得了不少的IP,且在今年的排名中超过Imagination,成为全球第三的IP供应商;Imagination则不用说,在几年前收购了MIPS之后,他们建立了GPU和CPU产品线的巨大影响力。但在去年,他们选择将GPU和CPU业务拆分,这次拆分势必会影响明年的设计IP供应商格局。

位列榜单第五的Cadence和Synopsy同样,都是EDA供应商。在产品方面,他们除了提供DSP IP Tensilica之外,还提供模拟物理IP、接口IP和验证IP等产品。Ceva则是一个专业的DSP供应商。另外还有5G NR IP和NB-IoT IP等一系列产品,现在甚至还提供了AI处理器IP NeuPro,进一步增强了他们的市场影响力。

verisilicon则提供了视频、通信和数字处理等IP,另外在收购图芯之后,还提供了GPU的IP选择,搭配他们的设计服务模式,这让他们在现在的芯片时代能够获得更多的优势。被很多企业痛恨的Rambus排名第八,他们是一个专业的DRAM IP设计厂商,他们的DRAM设计尤有其独到的优势所在。

排名第九的eMemory是全球最大的逻辑制程非挥发性记忆体硅智财厂商。而最一名的Kilopass则是车用、移动、工业、物联网领域反熔丝OTP NVM IP的主要提供商。且在今年一月被Synopsy收购,这又是另外一个故事。

由此可见,前十的厂商已经挖好了一条非常深的IP供应护城河,一般的企业难以跨越。

国产IP尚且不成气候

据半导体行业观察了解得知,国产IP的产业影响力甚微。知情人士告诉半导体行业观察(ID:ICBANK)记者,现在国内有华大九天、橙科微、IP Goal 和Actt等厂商。其中华大九天提供提供高速接口;橙科微则是Serdes IP供应商;IP Goal则提供包括USB1.1/2.0/3.0/codec/还有其他IO在内的数模混合类IP;ACTT的产品包括了Serdes、物联网、指纹和传感器等方面的低功耗IP。

可以看到,在传统的IP方面,这些本土厂商基本上能提供的都是一些接口IP,其他例如CPU和GPU IP,几乎是零产出。而在国产资本早前收购了Imagination之后,国产从某个程度上算是补上了GPU的IP。

但东方不亮西方亮,国产厂商最近两年在火热的人工智能方面开拓占领了一席之地。以寒武纪为代表的国内厂商在NPU IP方面拥有了不错的影响力;地平线的BPU IP也打响了名头。但是总体来说,国内的IP产业依然是基础薄弱,尤其是CPU方面,更应突破。据半导体行业观察(ID:ICBANK)观察得知,近来海内外开发者欢迎的RISC-V会是中国厂商的一个机会。

中国科学院微电子研究所辛卫华主任在今年三月份举办的Tech Shanghai IC设计论坛上表示,开源IP为IP供应商带来挑战也带来机遇。以RISC-V为例,越来越多的新兴企业和芯片企业加入RISC-V的设计和实现中,必然会对市场上处于垄断地位的MCU IP企业带来挑战。但一个成熟的IP首先要被充分的验证,避免给芯片厂商带来巨大风险;同时还要拥有相对完备的生态系统,降低芯片和系统后期开发的难度和额外成本。

IPnest也在报告中指出,RISC-V正在对Arm的产品构成威胁,至于具体的影响结果,会在今年见到一点。对于高度依赖于Arm的中国芯片厂商来说,这也真的是一个自主CPU IP的机会。但正如前面所说,需要面临的挑战不小。

IPnest根据各种协议进行了非常全面的分析,包括该细分市场上活跃的IP供应商、IP供应商的排名和竞争力分析。

调查发现,一家IP供应商总是可以找到一个利基市场,它不一定成为该市场上的领导者,也能很好地发展业务,对国产IP从业者来说,这算是一个不错的消息。IPnest还分析了各个细分市场的趋势,以预测未来会在哪些新应用中采用某个特定协议,这会是IP供应商寻找未来机会的参考。在他们看来,汽车方向会有很大的机会。

对于如何发展IP,半导体IP平台与设计服务业者Mobiveil首席执行官Ravi Thummarukudy也有他的看法。他表示,要将IP提供给市场需要成本,而且该成本是一旦客户取得授权并开始将之整合到SoC,为了替该IP提供支持的经常性支出。将RTL设计放进SoC中,所遭遇的挑战比将封装好的IC放进电路板设计还要复杂好几倍,因此IP供应商若不能提供完善的支持与设计服务,很难扩大其授权业务规模。

另外,典型的SoC设计也都包含数个IP功能区块,可能会从多个供应商取得这些功能区块的授权,要整合并进行验证是一大挑战;那就意味着整合数个IP功能区块的次系统(subsystem) IP平台成为必备,能大幅简化SoC整合─。

以上分析和观点,希望对国产IP厂商的发展有一些启示。

(来源:半导体行业观察)