2018年世界半导体设备市场(年中)预测分析

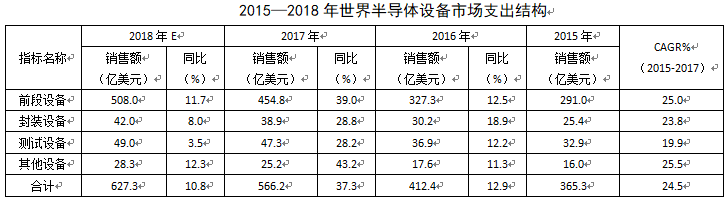

据国际半导体产业协会(SEMI)发布年中预测报道:2018年世界半导体设备市场预计达627.3亿美元,较2017年设备销售额增长10.8%。2018年世界半导体设备市场结构大致为晶圆厂设备508亿美元,同比增长11.7%,占比为81.0%;光罩设备2018年将增长12.3%, 销售额为28.3亿美元(光罩设备支出占4.5%);封装设备将增长8.0%达到42亿美元;测试设备将增长3.5%达到49亿美元(后段工厂设备为91亿美元,占比14.5%)。

2018年世界半导体设备市场区域分布(预测)

据SEMI分析报道,在2018年世界半导体设备市场资本支出中,中国(大陆)市场最为抢眼,以支出118.1亿美元排名上升到第二位,中国台湾以支出106.6亿美元居第三位,韩国以支出179.6亿美元仍位居第一位。在增长率上,中国(大陆)将以同比增长43.5%领先,位居全球第一;其次为日本同比增长32.1%、亚太(东南亚)地区同比增长19.3%、欧洲地区同比增长11.6%、北美(美国)同比增长3.7%,韩国同比增0.1%。在2018年世界半导体设备支出占比率上,韩国占28.6%,居第一位;中国(大陆)占18.8%,居第二位;中国台湾地区占17.0%,居第三位。

2019年世界半导体设备市场支出预测分布

SEMI还预测发布:2019年世界半导体设备市场将达到676亿美元,同比增长7.7%,其中:

2019年中国(大陆)半导体设备市场销售额将同时增长46.6%,达到173亿美元,占到全球设备总支出的25.6%,首次居全球第一位(因中国有近14条12英寸和近5条8英寸生产线投产和进入安装期,其中有些晶圆线加快提前进入设备采购和安装阶段)。

韩国预计将成为第二大市场,支出预计为163亿美元,同比下降0.2%,占全球设备总值的24%;

中国台湾地区首次降至全球第三位,预计支出为123亿美元设备支出额,同比增长15.4%,占全球设备总支出的18.2%。

资料来源:SEMI(2018.7)

综观2016-2018年,世界半导体设备投入连续三年高涨期,其动因主要来自:一是为满足市场需求的存储器(DRAM、NAND Flash)扩大产能和新建产线,主要来自三星和海力士两大公司;二是扩大晶圆代工业务,争取更多用户,获取更大效益(主要来自台积电、格芯和联电);三是提高晶圆线、封装线的技术进步和品质(主要来自英特尔、美光、台积电、三星、海力士等巨头大户);四是为追赶和缩小与全球半导体产业的中国大陆的扩线建厂(中芯国际、长江存储、合肥长鑫、上海华力等),四是外资在华投资建线扩产的厂商(三星(西安)、格芯(成都)、福建晋华、合肥晶合、英特尔(大连)、台积电(南京)、淮德(淮安));五是近期在中国内地新掀起的一批晶圆厂在建项目(中芯国际(上海、北京、宁波和深圳)、华虹无锡、芯恩青岛等等)都在2019年至2020年进入设备安装调试阶段。为此,2019-2020年世界半导体设备市场年景仍被看好,但与前两年高增长相比,稍有一个回落,趋于合理平稳发展的可能性增大。

(协会秘书处)