2018年,我国电子信息制造业投资稳中有进,投资增速处于五年来“次高”水平。与此同时,行业投资也面临三大问题,即电子信息企业“钱袋发瘪”、地方产业基金“不易落地”、新兴领域投资“泡沫泛起”。对此,应以增强企业投资意愿、拓展投资对象领域为目标,加速培育新兴内需市场,加大企业技改支持力度,加大重点领域研发投入,跟踪应对产能迁转问题。

一、2018年我国电子信息制造业投资的三大特点

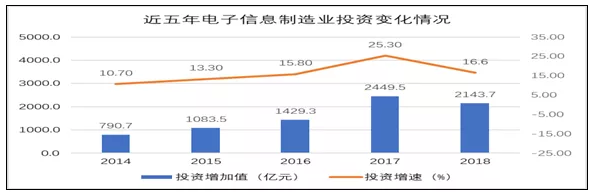

投资增速和增长额处于五年来“次高”水平。2017年我国电子信息制造业固定资产投资增幅超23%。2018年增速虽明显降低,但仍可圈点。一是投资增速为近五年“次高”。2018年,电子信息制造业固定资产投资同比增长16.6%,较2017年下降8.7个百分点,但高于2014、2015、2016年,也高于制造业投资增速7.1个百分点。二是投资增长额为近五年“次高”。2018年行业投资增长额2143.7亿元,虽较2017年下降305.8亿元,但高于2014、2015、2016年,表明市场对产业仍保持较强信心。

月度投资增速呈现“M型”震荡回升走势。2018年行业分月投资在波动中有所回升,1-5月,行业固定资产投资同比增长14.6%,创近两年新低,随后触底反弹并于6月起震荡回升,增速在16.6%-19.7%区间波动,分别于6月、10月达到年内同比增速峰值19.7%、次高值19.1%。主要由两个原因:一是产品出厂价格由降转升。2017年起电子信息制造业PPI分月增速不断下降,2018年5月降至最低的-2.8%,随后上升势头明显,到11月由降转升,增强了产业投资预期。二是降成本政策效果显现。2018年以来中央出台下调增值税税率、进一步清理不规范收费等政策,持续降低了企业综合成本,鼓励企业加大投资力度。

图1 近五年电子信息制造业投资增长额与投资增速[①]

数据来源:工信部运行监测协调局,赛迪智库整理,2019年2月

新兴市场助推投资增长,热点领域投资呈现新特点。新兴应用拉动分行业投资。半导体分立器件制造业、通信系统设备制造业、集成电路制造业投资增势突出,与汽车电子、人工智能、5G等新兴应用的拉动密切相关。通信设备投资处于“转折期”,将进入放量阶段。4G建设进入收尾,5G建设尚未大规模展开,导致通信领域投资额下降明显,但未来巨大成长空间可期。人工智能投资进入“务实期”,频次减少、金额大幅增长。据亿欧智库统计,2018年上半年人工智能领域投资额582亿,单笔平均3.8亿,超过前三年,且投资阶段向中后期转移,表明更重视人工智能产业在产业端、应用端的发展。虚拟现实投资进入“成熟期”,告别盲目投资,2018年投资向高价值的中后期融资聚焦,反映出行业成熟度渐涨。流向技术研发的资本持续增长,虚拟现实硬件重新获得资本关注。

二、需要关注的三方面问题

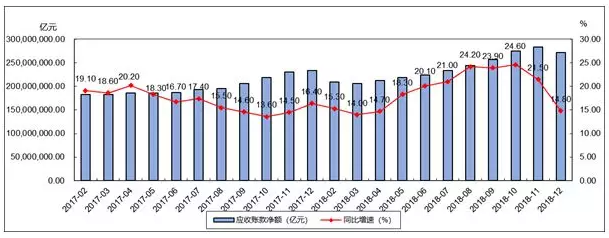

电子信息企业“钱袋发瘪”。一是盈利能力走弱。2018年规上电子信息制造业利润同比下降3.1%。二是债务负担增大。计算机、通信和其他电子设备制造业资产负债率持续处于上升通道,12月份达58.21%。电子百强企业资产负债率达66%。三是应收账款规模持续扩大。2018年以来应收账款呈阶梯式上涨,7-11月全行业应收账款迈入20%以上增长区间,12月应收账款增幅虽有所收窄(同比增速14.8%),但仍远高于主营业务收入增速(9%)和增加值增速(13.1%),资金周转压力陡然提升。

图2 2017年以来电子信息制造业应收账款增长情况

数据来源:工信部运行监测协调局,赛迪智库整理,2019年2月

地方产业基金“不易落地”。近几年,各地电子信息领域的产业基金持续涌现。但据调研反馈信息,由于政府基金有特定投资诉求,易与社会资金产生利益冲突,或是基金管理者对产业了解不深、决策效率不高、投资标准设定过高,导致相当数量的产业基金实际使用效率不高,一些基金的实际使用额度不足10%,难以充分发挥引导和推动产业投资的作用。

新兴领域投资“泡沫泛起”。例如,自动驾驶领域投融资持续升温,但不少公司为达成融资目标,预设过高的指标,但年底多未能兑现。人工智能领域投资数额较大,2018年上半年我国人工智能领域融资规模达317亿美元,占全球3/4以上,但不少资金投向了低端AI芯片、“伪人工智能”领域,未能有效转化成产业发展推动力,这些都可能影响长期投资意向。

三、四点建议

加速培育新兴内需市场。深挖消费者需求痛点,加快推进智能手机、彩电、计算机等传统电子产品智能化升级,大力培育发展电子书/电纸书、智能家居产品等拥有一定规模潜在用户的新兴电子产品,以新需求拉动新产能,以新产能促进新投资。

加大企业技改支持力度。对具有一定规模和较强研发能力的电子信息企业,引导支持其加大技术改造投资,采用先进、适用的新技术、新设备、新工艺,提升制造水平,提高生产效率和产品质量。

加大重点领域研发投入。加大核心基础和短板瓶颈技术产品研发投入,重点投资突破材料、元器件、设备等薄弱点。针对美国对我限制发展的重点前沿领域,组织开展针对性的研发支持项目,吸引企业资本和社会资本投入,为未来发展奠定基础。

跟踪应对产能迁转问题。加强对企业产能迁移需求的跟踪研究,引导其优先选择在国内不同区域间进行转移。进一步做好政策优化和服务优化,增强“留企”能力,增强企业扩大产能的意愿。加强对苹果、三星等企业在华供应链企业的分析,引导和支持其基于已有技术能力开发新产品,满足信息消费升级需求。

[①] 注:2018年电子信息制造业投资额数据由2017年投资额与2018年投资同比增速求得。

(来源:中国电子报)