2019年存储器产品资本支出情况预测

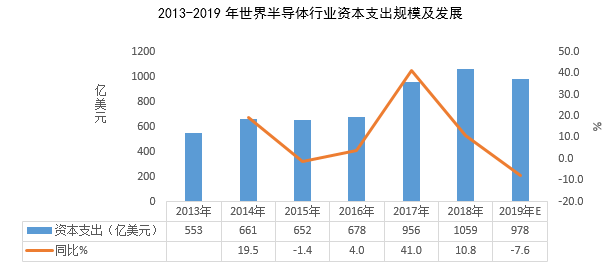

据IC Insights预计:2019年世界半导体行业资本支出预计为978亿美元,较2018年资本支出1059亿美元同比下降7.6%。

2019年存储器产业资本投入占比率较2018年同期资本投入占比率下降6.6个百分点。自2017年以来,存储器产业投资的热度高涨是带动世界半导体资本疯狂增长的主要动力。

自2017年起世界存储器资本支出较2016年大涨82.7%,其中DRAM大涨78.9%,Flash大涨85.00%。投入最多的是闪存/非易失性存储器,占54.4%;随着三星、SK海力士和美光在DRAM和NAND Flash投入加码,英特尔、东芝存储器/西数/闪迪及长江存储都在加速扩充3D NAND产能,导致DRAM/NAND闪存市场供过于求,产品价格开始下跌走低。

自2019年起存储器(DRAM/NAND)投资支出下滑,与2018年相较同比下降20.0%,投资额预计为416亿美元,较2018年减少投资104亿美元;其中:DRAM投资预计为193亿美元,同比减少18.6%;Flash投资预估为223亿美元,同比减少21.2%;其中:DRAM投资占到存储器投资额的46.4%,NAND Flash投资额占到53.6%的份额。

2019年存储器在韩国下降的带动下,预计下降37.0%;存储器投资资本运作关键在产品市场价格是否回升,追求产品市场价值最大化是其资本运作的出发点和落足点,存储器价格是投资的调节器而已。

(协会秘书处)