IC insights:10nm以下的晶圆产能将迅速增长

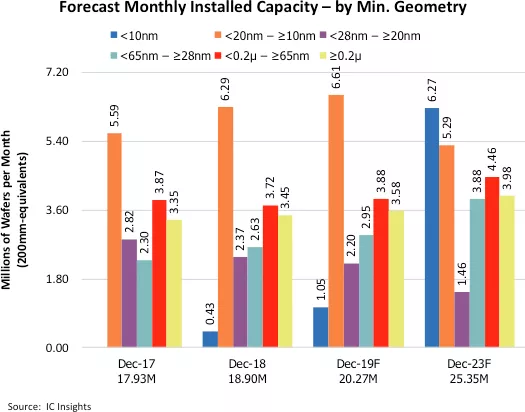

据IC insights指出,手机和图形处理器推动了对前沿工艺的需求。2015年的时候,领先工艺(<28nm)占据了月装机容量的最大份额。根据IC Insights的《全球晶圆产能2019-2023报告》,到2019年底,<28nm制程产能预计将占IC行业总产能的49%左右。在非常前沿的领域,<10nm制程目前正在量产,预计到2019年将占全球产能的5%。预计到2023年,<10nm容量的份额将跃升至25%,成为最大的容量部分,如下图所示。

三星和台积电目前是仅有的两个可以加工<10nm工艺的晶圆厂。韩国和日本在<20nm至≥10nm的市场中均占有很大份额,其中绝大部分被用于生产NAND闪存(等效功能尺寸)和DRAM,还有一些用于采用14nm,10nm或8 / 7nm技术。在<20nm –≥10nm的产能中,台湾也占有很大份额,其中大约一半用于制造服务,另一半用于DRAM生产。

前沿趋势一直在变化,行业正在偏离历史的“规范”。构成一代人以及如何测量最小过程几何尺寸的灰色区域每年变得越来越困难。因此,关于新工艺技术的晶圆厂产能的任何假设都可能对以最小特征尺寸进行晶圆产能的预测产生重大影响。

从2019-2023年全球晶圆产能报告还发现:

韩国比其他地区或国家仍然更加注重前沿工艺(即<28nm)。鉴于三星和SK海力士对高密度DRAM和闪存产品的重视,韩国拥有最先进工艺专用的最高晶圆产能,也就不足为奇了。

当只考虑最先进的工艺(<20nm)时,韩国在这些工艺的总容量中所占的比例也是最大的。在以逻辑为基础的过程中,台湾、北美和韩国的领先优势最为集中。

目前在中国的领先工艺(<28nm)产能完全由外国公司拥有和控制,即三星(Samsung)、SK海力士(SK Hynix)、英特尔(Intel)和台积电(TSMC)。

在<65nm–≥28nm和<0.2µ–≥65nm技术领域,台湾的产能份额最大。尽管如此,28nm、45/40nm和65nm制程芯片仍然为台积电和联华电子等代工企业带来了巨大的业务量。

(来源:IC insights 摩尔芯闻)