大基金二期投资即将启动 哪些半导体设备和材料企业会受青睐?

国家大基金的一举一动牵动着资本市场的敏感神经,A股闻风而动的半导体设备和材料相关概念板块持续受到追捧。据多位机构和券商人士表示,国家大基金二期将于3月底开始实质投资,在投资方向方面,除继续支持半导体制造环节外,重点扶持半导体设备和材料国产化,以及人工智能、5G、物联网等终端应用产业。

某券商分析师指出,在国家大基金一期的优异表现下,投资者对大基金二期更是充满期待,其投资方向和标的也将成为市场持续热捧的对象。那么,在大基金二期即将开启投资布局之际,哪些具有潜力的半导体企业或将受到青睐?

设备和材料成投资重点

半导体设备及材料均位于半导体产业链的上游领域,也是目前国内半导体产业链最为薄弱的环节,加速实现半导体设备和材料的国产化早已刻不容缓。

在2019世界制造业大会集成电路产业高峰论坛上,国家大基金总裁丁文武表示,“打造一个集成电路产业链供应体系,每个环节要与用户有机地结合起来,尤其是国产装备、材料这些短板领域。只有这样,才能实现自主可控”。

券商分析师也认为,在国家大基金一期发力国产芯片全产业链布局后,大基金二期会更加注重对薄弱环节的把控,加速补齐国内半导体设备和材料方面的短板,这对整个国产半导体产业发展有着至关重要的作用。

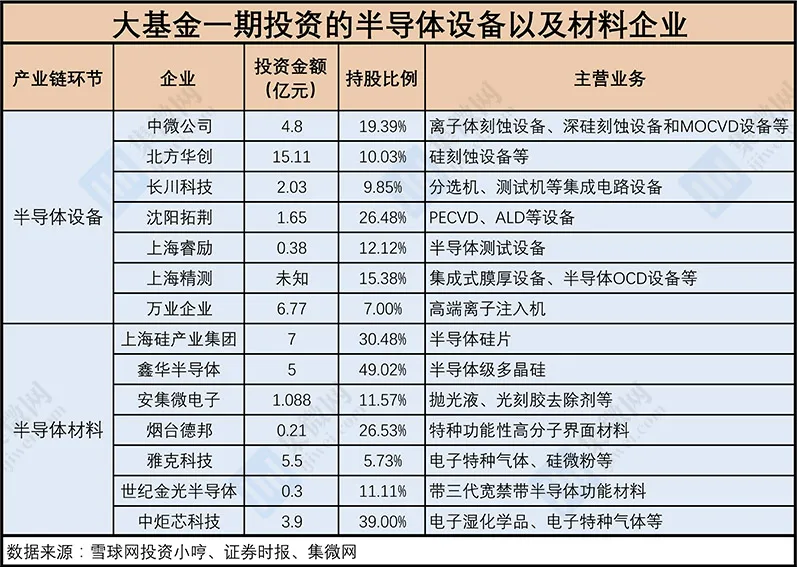

据中银证券指出,从目前大基金一期投资的情况来看,一期投资了7家半导体设备企业和7家半导体材料企业,合计投资金额57.7亿元,占大基金一期投资总额的4.2%。而在全球半导体产业中,2018 年半导体设备销售额645.3亿美元,半导体材料销售额 519.4亿美元,半导体设备和半导体材料合计占全球半导体销售额比重超过20%,远高于国内设备与材料在大基金一期中的投资比例。这也意味着,半导体设备与材料在大基金后续产业投资中还有很大支持空间。

国泰君安研报指出,中国拥有消化全球50%芯片产能的巨大市场,一年至两年内将成为全球最大的半导体设备以及材料市场。而国内企业在设备领域的占有率不到5%,材料领域占有率更低,国产替代空间巨大。

这也意味着,目前国内在集成电路产业链中,设备及材料领域还相对比较薄弱,而大基金二期也将会加大对半导体设备、材料的投资,补足半导体产业的关键短板,以形成芯片材料、设备、设计、制造、封测、终端应用一个完整的产业链生态,国产设备、材料等龙头企业也有望新一轮的投资中受益。

哪些“潜力股”将受青睐?

2019年10月22日,大基金二期成立,注册资本达到2041.5亿元,按照一期 1:5的撬动比,有望撬动万亿元规模的社会资金。

据传大基金二期在2019年底对200多家企业进行调研,可能最终投放的企业在30家左右,投放集中度较高的公司在10多家左右,投资对象主要是细分领域龙头企业或者业内高成长类公司。

另外,多位机构和券商人士透露,大基金二期将于3月底正式展开投资,除继续支持芯片制造领域以外,还将加大对关键设备、材料等上游企业的支持力度,加速半导体设备及国产化进程。

丁文武此前表示,大基金二期一是支持龙头,将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局;二是组团出海,培育中国大陆“应用材料”或“东电电子”的企业苗子;三是加速装备从验证到“批量采购”的过程,为本土装备材料企业争取更多的市场机会。

从全球市场来看,受益于5G、AI、IoT产业驱动,全球半导体设备行业将迎来新一轮向上发展周期,而国内长江存储、合肥长鑫、中芯国际等厂商也持续扩大产能,并不断提升国产设备材料的采购比率,为设备材料企业发展提供了更强的成长韧性。目前,国内设备材料企业的产品布局已经逐步从验证阶段到订单的阶段,在增加收入的同时,利润弹性也逐步释放。

整体来说,国家大基金对整个科技行业的拉动效应明显,一旦大基金二期开始实质投资,势必将加快我国半导体产业的发展进程,这也是半导体产业新一轮建设的机会,而国产设备材料企业有望在这一轮发展浪潮中迎来新的机遇。

而在A股上市公司中,除了已经获得大基金一期投资的设备以及材料企业之外,其他细分领域的龙头也有望持续受到大基金二期的青睐;此外,业内高成长类的非上市公司也同步会受到大基金的关注和加持。

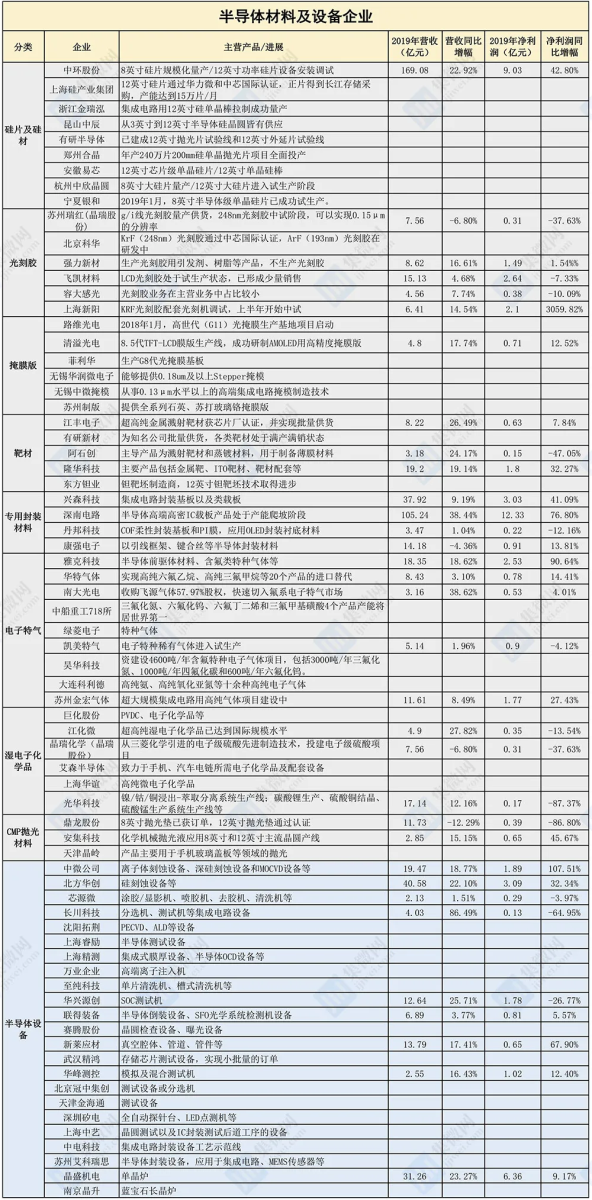

以下是集微网根据财报和公开资料不完全统计的半导体材料以及设备企业名单:

(来源:集微网)