五大晶圆厂产能占全球市场的半壁江山

IC Insights最近发布了新的全球晶圆产能2021-2025报告,该报告按晶圆尺寸、制程工艺节点、区域和产品类型,提供了IC行业产能的深度、详细分析和预测。报告中包括前25大晶圆厂领导者的排名(按200毫米当量的月装机容量计算)。

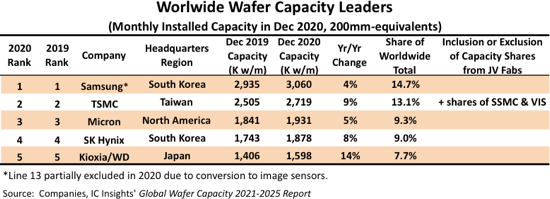

前五大晶圆产能领导者每月至少拥有150万片晶圆加工量。2020年12月,前五家公司的总产能占全球晶圆总产能的54%,比2019年的53%上升1个百分点。相比之下,2009年,前10大晶圆产能领导者占全球总产能的54%,前五位的晶圆产能占全球产能的36%。

进入前五名之后,其他半导体领导者的晶圆容量迅速下降。英特尔(884K晶圆/月)、UMC(772K晶圆/月)、德州仪器和中芯国际(SMIC)排在前10位。

三星的晶圆装机容量最大,每月为310万片200mm当量晶圆。这占世界总容量的14.7%。2020年的产能增长似乎低于预期,因为该公司的13号线晶圆厂在2020年部分被排除在2020年之外,因为该工厂的一部分在2020年从DRAM转换为CMOS图像传感器生产。如果全部13号线都包括在内,三星的产能增长将是11%。三星2020年的巨额支出大部分将在2021年出现,特别是2020年总支出中的105亿美元是在2020年第四季度支出的。

排名第二的台积电是全球最大的纯晶圆代工厂,每月产能约为270万片,占全球总产能的13.1%。2020年,该公司在台南Fab 14工厂附近新工厂综合体的首批两期开业。Fab 18的第1阶段和2期正在批量生产,第3-6阶段的设施正在建设中。台积电在2020年也在台中Fab 15开通了10期产线。

到2020年底,Micron的产能量排名第三,晶圆量超过190万片,占全球产能的9.3%。该公司在2020年的资本支出主要用于更先进的设备升级现有晶圆厂,但在日本广岛和中国台湾台中的工厂增加了一些新的产能。第二个工厂正在弗吉尼亚州的马纳萨斯建造,该公司在那里生产长生命周期产品。

2020年底的第四大晶圆厂是SK Hynix,其月晶圆加工量近190万(占全球总容量的9.0%),其中80%以上用于制造DRAM和NAND闪存芯片。2019年,该公司在韩国长州和中国无锡完成了两个新的大型晶圆厂。位于韩国仁川的新FabM 16将于2021年开始量产。

排名第五的公司是另一家内存IC供应商Kioxia,其晶圆/月为160万片(占全球总容量的7.7%),包括其晶圆厂投资和技术开发合作伙伴西部数据的大量NAND闪存。2020年,合作伙伴在日本北卡米开设了一个新的300mm晶圆厂。日本Ykkaichi综合体的Fab 7将于2021年动工。

业内五大纯晶圆代工厂——台积电、UMC、GlobalFoundries、中芯国际和Powerchip(包括Nexchip)——都位列在容量排名前12位。截至2020年12月,这五家代工厂的总产能约为每月约510万片,约占全球晶圆厂总产能的24%。

(来源:IC Insights、摩尔新闻)