2020年全球模拟IC供应商排名

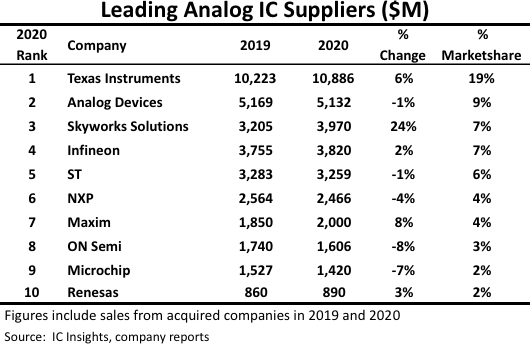

IC Insights在最新报告中对2020年领先的模拟IC供应商进行了排名。这10家公司的模拟IC销售额合计为354亿美元,占去年模拟IC市场总额570亿美元的62%,与2019年的份额相同。

凭借109亿美元的模拟销售额和19%的市场份额,德州仪器在2020年继续牢牢占据模拟设备领先供应商的地位。TI的模拟销售额与2019年相比增长了约6.5亿美元,即6%。TI2020年的模拟收入占到了其IC销售额136亿美元的80%,占其半导体总收入145亿美元的75%。

统计显示,到2020年,TI大约一半的模拟器件是在300mm晶圆上制造的。该公司此前曾表示,与使用200mm晶圆生产相比,在300mm晶圆上制造模拟IC将未封装部件(在芯片级)的成本降低了40%。据TI称,在300毫米晶圆上制造的完全封装和测试的IC成本比在200毫米晶圆厂制造的IC低约20%。

凭借如此显着的成本节约,TI宣布了在德克萨斯州理查森建造300毫米晶圆厂的计划,以支持未来的模拟增长。新工厂将位于其现有的300mmRFAB工厂旁边。TI高管去年暗示该晶圆厂可能会在2022年开始生产。

排名第二的模拟器件公司(ADI)的2020年模拟IC销售额下降了1%,至51亿美元,占市场份额的9%。ADI表示,其模拟设备,包括其通过2017年收购凌力尔特公司获得的许多设备,解决了“从传感器到云、直流到100GHz及以上,以及纳瓦到千瓦”的机会。ADI在全球拥有超过125,000名客户。其2020年最终用途应用的销售额是工业(53%)、通信(21%)、汽车(14%)和消费者(11%)。

SkyworksSolutions在2020年排名中跃居第三。Skyworks专注于手机和智能手机的前端模块和功率放大器、用于无线基础设施的高度集成的SiP和SoC设备、电源管理芯片、精密模拟组件、WiFi连接模块和IC,以及用于ZigBee和蓝牙应用的智能能源IC。

Skyworks指出,其2020年的超常增长主要是由于对无线连接产品的总体需求增加以及包括5G和Wi-Fi6解决方案在内的技术升级周期的开始。此外,这些下一代解决方案的每台设备平均内容有所增加。该公司表示,其芯片是三星、Oppo、Vivo、小米和其他一级玩家推出的5G智能手机中的重要组成部分。

欧洲三大IC供应商——英飞凌、意法半导体和恩智浦——均入选2020年前10名模拟供应商。它们合计占全球市场份额的17%,比2019年下降了一个百分点。英飞凌排名最高欧洲模拟供应商,销售额增长2%,达到38亿美元。英飞凌继续扩大其在汽车(2020年销售额的41%)和电源/传感器系统(2020年销售额的31%)应用中的影响力。工业电源控制(16%)和连接安全(11%)完善了其其他主要的最终用途应用程序。

ST排名第五,模拟销售额下滑1%至33亿美元(6%市场份额),NXP排名第六,销售额为25亿美元(4%市场份额)。ST的模拟重点是运动控制(电机驱动器IC和高压驱动器IC)、自动化(智能电源开关)和能源管理(电力线通信IC)应用。恩智浦的一个关键增长领域是汽车,其模拟销售是新兴系统(如激光雷达、车辆网络和5G)的重要组成部分。

应该注意的是,IC Insights对模拟销售最高的排名是基于WSTS建立的定义,即“如果设备中集成电路总芯片面积的至少50%被归类为模拟设备,设备被模拟电路占用。”例如,一些模拟公司将不到50%的模拟电路嵌入到他们的各种逻辑芯片中。IC Insights根据WSTS定义将这些设备分类为特定应用的逻辑或其他类型的组件。

(来源:IC Insights、半导体行业观察)