2022年第二季全球前十大IC设计企业营收

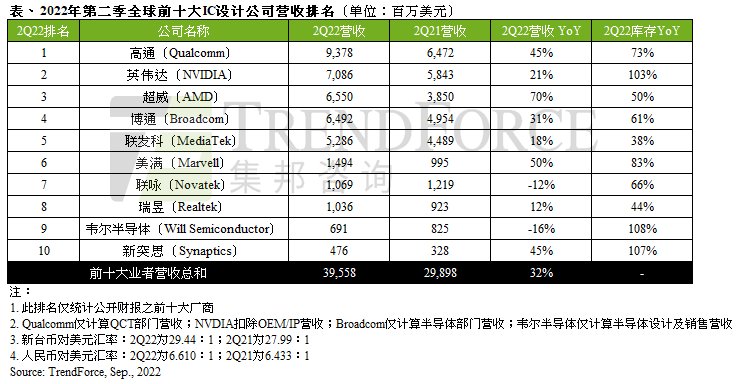

根据TrendForce集邦咨询最新统计,2022年第二季全球前十大IC设计企业营收达395.6亿美元,年增32%,成长的主因来自于数据中心、网通、物联网、高端产品组合等需求带动。

高通(Qualcomm)继续稳坐全球第一,在手机、射频前端、车用与物联网部门皆有成长表现,中低端手机AP销售疲软,但高端手机AP需求相对稳健,营收达93.8亿美元,年增45%。

英伟达(NVIDIA)受益于GPU在数据中心的扩大应用,其营收占比提升过半至53.5%,弥补游戏应用业务年减13%的衰退,总营收达70.9亿美元,年增率放缓为21%。

超威(AMD)透过并购产生综效,除了攀升至第三名之外,更以70%的成长幅度,拿下第二季营收排名年增率之冠。

博通(Broadcom)在半导体解决方案的销售表现依然稳健,云端服务、数据中心、网通等需求相当强劲,积压的订单仍在增加,本季营收达64.9亿美元,年成长31%。

中国台湾方面,联发科(MediaTek)手机、智能装置平台、电源管理芯片皆保持成长,但受手机销售不振影响,营收为52.9亿美元,年增率放缓至18%。产品以显示驱动芯片为大宗的联咏(Novatek),受到面板、消费终端需求下滑的影响,营收下滑至10.7亿美元,年衰退12%。瑞昱(Realtek)网通产品组合表现良好,Wi-Fi需求仍然稳定,然仍受消费性以及计算机市场疲弱影响,营收为10.4亿美元,年增率放缓至12%。

此外,美满电子(Marvell)数据中心产品拓展有成,已连续9个季度营收呈现季增,本季营收达14.9亿美元,年增50%。韦尔半导体(Will Semiconductor)的半导体设计业务中,CIS营收占比为80%,应用于智能手机达44%,受疫情、手机市况不佳影响,总营收下滑至6.9亿美元,年减16%。新突思(Synaptics)时隔数个季度再度回到第十名,除了收购DSP Group完成所贡献之外,着重车用TDDI、Wireless Device、VR、Video Interface等高阶产品组合的发展,使物联网业务营收占比达七成,营收达4.8亿美元,年成长45%。

TrendForce集邦咨询表示,第二季虽多数IC设计业者营收仍能保持年增,但受到总体经济不确定性与消费电子市况不佳的影响,成长力道明显放缓,且逐渐堆积起高库存。进入2022下半年,下游尚未进行有效去库存,IC设计业者在去年高基期以及当前市况不佳的情况下,营收维持成长已不易,消费型IC产品亦需数个季度控制库存天数、进行库存去化,库存年增率需堤防再度与营收年增率拉大差距,考验其新品研发、投产规划与产品销售的策略,将成为IC设计业者的挑战。

(来源:集邦咨询/JSSIA整理)