继DDR5 DRAM成为英特尔“Alder Lake”第12代处理器的标准配置之后,AMD近日也宣布其7000系列处理器将支持DDR5内存,并在9月27日正式上市。AMD表示,该平台将不再支持DDR4,只支持DDR5产品,这无疑将进一步扩大DDR5内存的需求。

DDR5似乎只是DRAM激烈市场竞争的一根“导火线”。围绕EUV光刻等DRAM领域的先进技术,三星、SK海力士和美光始终保持着你追我赶的态势,不断推动DRAM领域迎来新的发展潮流。毫无疑问,这三家DRAM领先厂商围绕DDR5的竞争正在展开。

三星夺取DDR5内存芯片新阵地

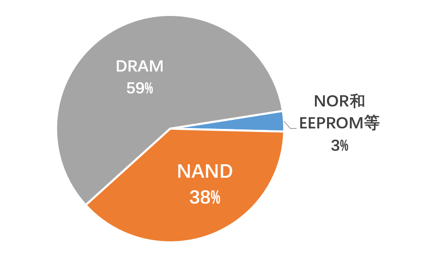

存储芯片市场各细分领域占比情况

来源:中商产业研究院

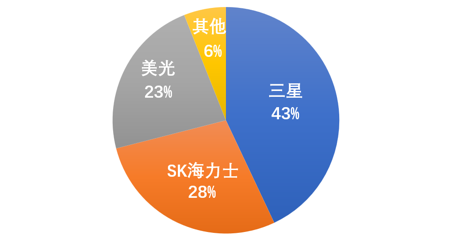

在DRAM这个重要的存储芯片细分领域,三星、SK海力士和美光是当之无愧的佼佼者。研究机构IC Insights的数据显示,2021年三大厂商共占据DRAM市场94%的份额。具体来说,三星作为DRAM市场的第一大企业,坐拥43%的市场份额;三星的“韩国同胞”SK海力士则占据28%的市场份额;美光强劲的发展态势同样引人注目,目前占据23%的DRAM市场份额。

2021年三大DRAM厂商所占市场份额

来源:IC Insights

DDR5作为一种正在开发的高带宽电脑存储器规格,目前在DRAM市场受到的关注度越来越高,或许会成为三家厂商提升自身市场竞争力的关键点之一。据了解,与DDR4相比,DDR5将提供两倍以上的有效带宽,有助于缓解每个核心的带宽紧缩,进一步推动CPU内核数量的增加,使计算能力逐年提高。

事实上,三大厂商在2021年下半年就陆续宣布量产DDR5产品。三星作为DRAM市场中市占率第一的厂商,自然不会错过这一发展机会。

2021年,面向DDR5模块,三星选择帮助数据中心、企业服务器和PC应用程序充分利用DDR5性能,以完成高要求、高内存密集型任务。2021年5月18日,三星宣布推出集成能源管理电路(PMIC)——S2FPD01、S2FPD02和S2FPC01,用于DDR5双列直插式存储模块(DIMM)。

现阶段,三星正在与AMD共同研发单条容量达512GB、甚至1TB的DDR5内存产品。记者了解到,三星在与AMD的探讨中,找到了DDR5 DRAM的研发新方向,能够将内存核心容量提高到32Gb,将堆栈层数提升至8H,多种技术之下可以实现32Gb、3DS、8H堆栈,内存单条容量可提升到512GB甚至1TB,这也意味着系统内存容量可提升至32TB。

三星电子TSP(测试和系统封装)副总裁Younggwan Ko此前表示,随着存储半导体变得更强大,封装技术必须与存储半导体一起发展。三星的竞争对手已经将MSAP封装技术用于DDR5内存,而三星正在努力将这种封装技术用于DDR6。三星预计DDR6设计会在2024年完成。

在夺取DDR5内存芯片新阵地的过程中,三星同样没有忽视当前DRAM市场的“兵家必争之地”——极紫外(EUV)光刻技术的应用。

公开资料显示,EUV制程采用波长为10-14nm的极紫外光作为光源的光刻,蚀刻的各向异性明显改善,能够使集成电路的分辨率和良率得到极大提升,将大幅提高DRAM产能和良率,并降低DRAM生产成本。

2020年3月,三星率先使用EUV光刻技术,同年10月便开始批量生产基于EUV的14nm DRAM。在此过程中,三星将其最先进的14nm DDR5上的EUV层数从两层增加到了五层DRAM工艺。

三星对于EUV光刻的追逐还在继续。2021年11月,三星表示,其已经应用EUV技术开发了14nm 16Gb低功耗双倍数据速率5X (LPDDR5X) DRAM,专门用于5G、人工智能、机器学习和其他大数据终端应用等高速率应用。今年2月,三星官方表示其基于EUV光刻技术的1z-nm工艺的DRAM已完成了量产。

三星目前还在规划长远产能建置,希望通过扩大产能的方式静待新一轮市场周期上行,为自身后续发展蓄能。

近期,三星计划在韩国京畿道平泽市再建3条产线。考虑到每个半导体工厂约需30万亿韩元以上投资,三星电子将为该计划共投入100万亿韩元(约740亿美元)资金。

EUV光刻或是SK海力士竞争筹码

三星的“韩国同胞”也是其最大的竞争者——SK 海力士在DRAM市场占据28%的市场份额,对于DDR5同样势在必得。单从时间节点来看,SK海力士在DDR5市场先声夺人,于2021年10月推出了全球首款DDR5产品,发布产品的时间节点略微领先其他两家厂商。

近期,SK 海力士宣布,已经开发出了首款基于DDR5 DRAM的CXL存储器样品。SK 海力士方面表示,基于PCIe的CXL是为了高效使用CPU、GPU、加速器、存储器等而开发的全新规范化接口。SK 海力士开发的首款CXL存储器是采用最新技术节点1anm DDR5 24Gb的96GB产品。SK海力士预计将在近期的全球性半导体活动中推出实物产品,明年开始批量生产。

对于SK海力士而言,EUV光刻也是重要的竞争筹码。此前,DRAM生产大多不需要先进工艺去完成,而是采用成熟的制程节点,涉及的元器件数量较少。三星作为第一个“吃螃蟹的人”,让DRAM的技术进入了新纪元,SK海力士作为三星的劲敌,自然不会落后,在2021年2月完成了首个用于DRAM的EUV晶圆厂M16,正式引入了EUV光刻设备。2021年7月,SK海力士宣布量产了1a nm工艺的8千兆的LPDDR4 EUV DRAM。9月1日消息,SK海力士将与JSR联合研制DRAM EUV光刻胶,以推动实现EUV用金属氧化物PR的应用,确保自身内存技术领先。

“存储器产品工艺制程不断演进,已经进入10nm级阶段。随着产品对性能、功耗等要求的提升,技术演进将需要借助EUV光刻机来进行探索。”赛迪顾问集成电路高级分析师杨俊刚对记者说。

在产能扩张方面,SK海力士目前正基本按照计划推进。今年支出约21万亿韩元以建设DRAM和NAND产能。9月6日,记者从SK海力士方面了解到,SK海力士将在韩国忠北清州市建设新半导体生产工厂M15X。据悉,M15X将于今年10月动工,预计2025年初竣工,决定在今后5年内投资约15万亿韩元。对此,SK海力士副会长朴正浩表示,M15X的开建将成为公司奠定未来成长基础的第一步。

美光在DRAM先进制程研发方面表现强劲

除“韩国双雄”之外,美光强劲的发展态势同样引人注目,目前美光占据23%的DRAM市场份额。

随着DRAM相关技术愈发成熟,美光在DRAM先进技术研发方面的市场表现同样可圈可点。记者从美光方面了解到,美光于2021年就宣布批量出货基于1α(1-alpha)节点的DRAM产品,该制程在密度、功耗和性能等各方面均有较大突破。美光技术与产品执行副总裁Scott DeBoer称:“对比上一代1z DRAM 制程,1α 技术将内存密度提升了40%。”

近期,美光在DDR5产品的研发方面也展现出可喜进展。记者了解到,美光科技CEO Sanjay Merotra在8月29日宣布,将向企业销售服务器用DDR5 DRAM。

据美光方面介绍,其DDR5产品传输速率可达4800MT/s,比现有DDR4快约1.87倍,系统性能提升高达85%。与DDR4相比,CPU运算性能有所提高,人工智能、高性能计算等性能也可以最大化。

比起三星和SK海力士,美光在EUV光刻的使用方面起步稍晚。或许是三星和SK海力士对于EUV光刻的追逐给美光带来了一定压力,美光如今也将EUV光刻技术用于DRAM发展。据了解,美光计划从2024年开始,将EUV纳入DRAM开发路线图。今年5月26日,美光表示,将在中国台湾中科新厂启用后,导入最先进的EUV设备生产1αnm DRAM制程。

美光在增加产能方面同样采取了相应举措。9月1日,美光科技宣布,计划于2030年之前投资150亿美元,在美国爱达荷州博伊西(Boise)建造一座新的尖端存储器制造厂。

存储器产品属于大宗集成电路通用产品,标准性较高,重复性生产比例高。TrendForce集邦咨询分析师吴雅婷表示,因为制程改进能造就的供给端位元增长空间有限,所以三大原厂可事先备好新工厂的建置。

DDR5作为DRAM的新一代产品,各家新产品在速率、效能等各方面相较于DDR4都有明显提升。但芯谋研究高级分析师张彬磊认为,尽管三星、海力士、美光都已经推出了DDR5的产品来抢占市场,但还无法对当前的DRAM市场格局造成影响,目前在服务器、电脑用内存市场上,大部分的产品是2013年上市的DDR4,2021年,DDR4的市场占有率达90%。

吴雅婷十分看好DDR5的发展。在她看来,随着时间的推移,预计自2023年起,服务器端将逐步导入DDR5,DDR5有望取代DDR4,DDR5 DRAM将迎来快速普及期,成为市场中供给/采用的主流产品。

杨俊刚同样相信,在产品单价、产能达到需求,英特尔和AMD等厂商的积极应用推动下,DDR5将会取代DDR4成为DRAM的主流产品,三家企业在DDR5 DRAM领域的竞争将会变得更加激烈。

(来源:中国电子报/电子信息产业网)