【事项名称】

软件和集成电路产业企业所得税优惠事项资料报告

【申请条件】

集成电路和软件产业企业根据企业类型分别适用清单管理方式和转请核查方式。采用清单管理方式的企业需要在每年3月25日至4月16日向省级发展改革委或工业和信息化部门提交申请并报送佐证资料,无需向主管税务机关提交享受企业所得税优惠政策留存备查资料;采用转请核查方式的企业,每年汇算清缴时应按照《关于享受集成电路和软件产业企业所得税优惠政策有关事项的通知》所列附件,向主管税务机关提交享受企业所得税优惠政策留存备查资料。

【设定依据】

1.《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)

2.《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告》(2021年第9号)

3.《国家鼓励的软件企业条件公告》(工业和信息化部 国家发展改革委 财政部 国家税务总局公告2021年第10号)

【办理材料】

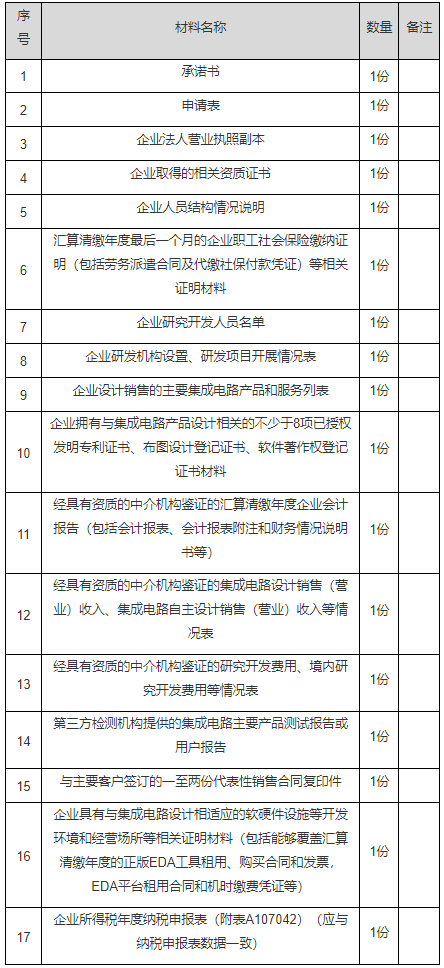

1.适用于转请核查方式的集成电路设计企业留存备查资料:

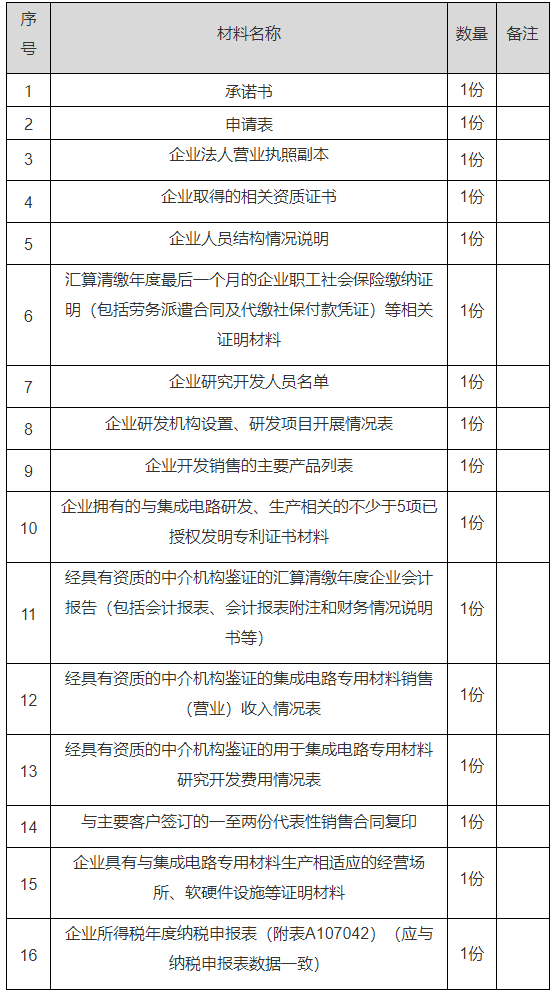

2.适用于转请核查方式的集成电路生产企业留存备查资料:

3.适用于转请核查方式的集成电路材料企业留存备查资料:

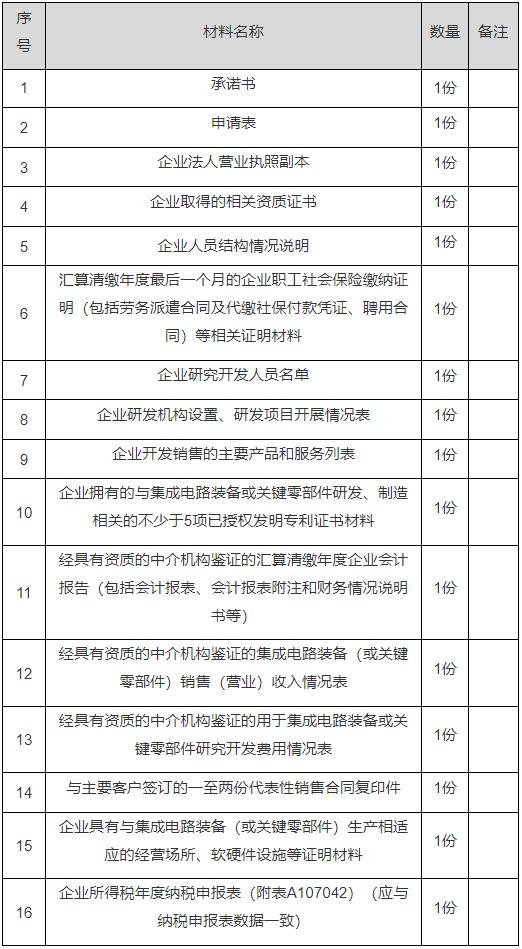

4.适用于转请核查方式的集成电路装备、关键零部件企业留存备查资料:

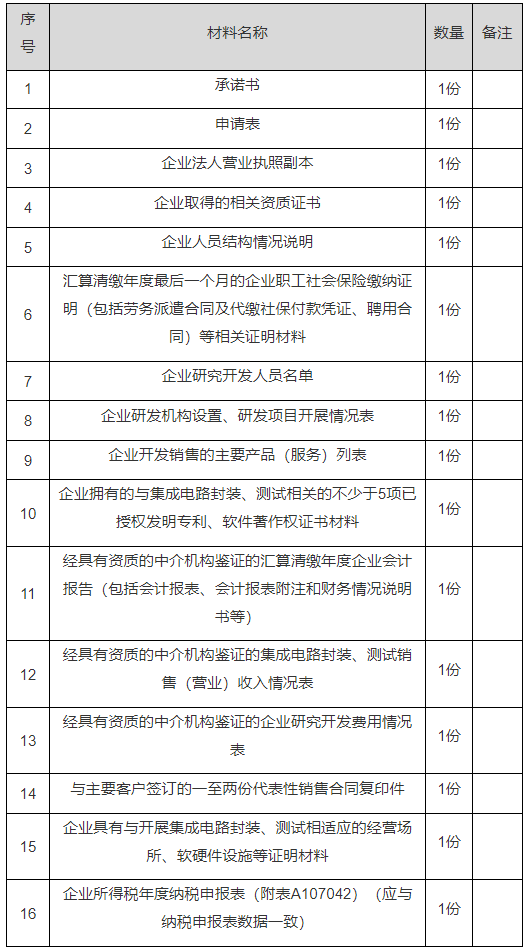

5.适用于转请核查方式的集成电路封装、测试企业留存备查资料:

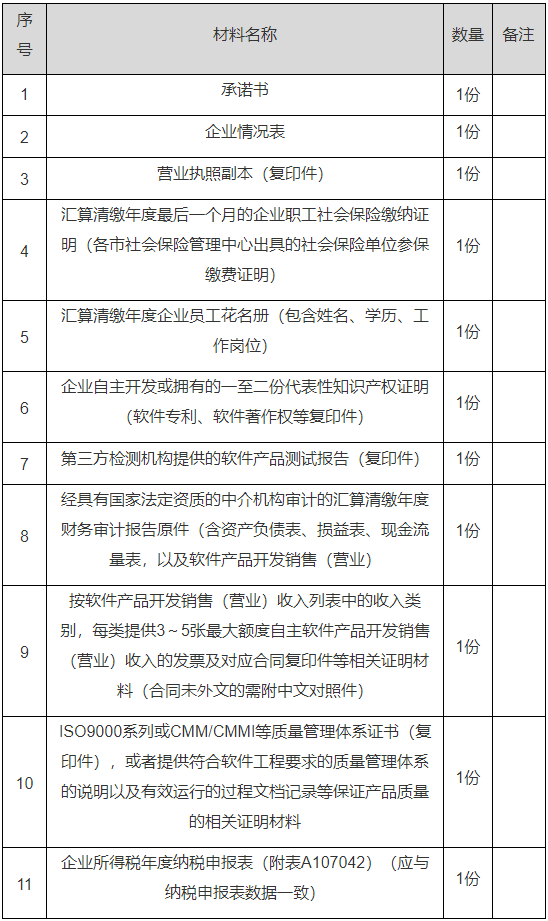

6.适用于转请核查方式的软件企业留存备查资料:

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点可从江苏省税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从江苏省税务局网站“纳税服务”栏目查询。

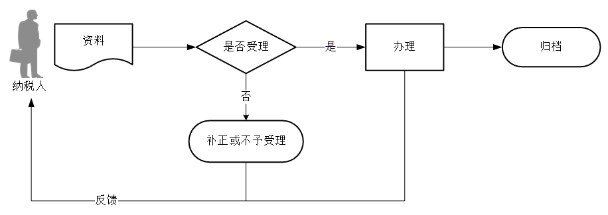

【办理流程】

007

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人进行软件和集成电路产业企业所得税优惠事项资料报告后,还应将提交资料的留存件留存备查,从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

3.在适用于转请核查方式的软件、集成电路企业享受优惠政策后,税务部门将纳税人提供的留存备查资料转请发展改革、工业和信息化部门进行核查。对经核查不符合软件、集成电路企业条件的,由税务部门追缴其已经享受的企业所得税优惠,并按照税收征管法的规定进行处理。

4.集成电路生产企业税收优惠的情形包括:

(1)2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)2018年1月1日后投资新设的集成电路线宽小于65纳米或投资额超过150亿元,且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)集成电路线宽小于0.8微米(含)的集成电路生产企业,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)2017年12月31日前设立但未获利的集成电路线宽小于0.8微米(含)的集成电路生产企业,自获利年度起第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(5)线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经营期在15年以上的,在2017年12月31日前自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(6)2017年12月31日前设立但未获利的集成电路线宽小于0.25微米或投资额超过80亿元,且经营期在15年以上的集成电路生产企业,自获利年度起第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(7)2020 年1 月1 日起,国家鼓励的集成电路线宽小于28 纳米(含),且经营期在15 年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

(8)2020 年1 月1 日起,国家鼓励的集成电路线宽小于65 纳米(含),且经营期在15 年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

(9)2020 年1 月1 日起,国家鼓励的集成电路线宽小于130 纳米(含),且经营期在10 年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(10)2020 年1 月1 日起,国家鼓励的线宽小于130 纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5 个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10 年。

(11)对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

5.集成电路设计企业税收优惠的情形包括:

(1)我国境内新办的集成电路设计企业,在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)依法成立且符合条件的集成电路企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)依法成立且符合条件的集成电路企业,在2019 年12 月31 日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)国家鼓励的集成电路设计企业,在2020 年1 月1 日后自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(5)国家鼓励的重点集成电路设计企业,在2020 年1 月1 日后自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

6.其他集成电路企业税收优惠的情形包括:

(1)符合条件的集成电路封装、测试企业以及集成电路关键专用材料生产企业、集成电路专用设备生产企业,在2017 年(含2017 年)前实现获利的, 自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止;2017 年前未实现获利的,自2017 年起计算优惠期,享受至期满为止。

(2)国家鼓励的集成电路设计、装备、材料、封装、测试企业,在2020 年1月1 日后自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

7.软件企业税收优惠的情形包括:

(1)我国境内符合条件的软件企业,在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)依法成立且符合条件的软件企业,在2019 年12 月31 日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)国家鼓励的软件企业,在2020 年1 月1 日后自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(5)国家鼓励的重点软件企业,在2020 年1 月1 日后自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

8.其他注意事项:

(1)符合原有集成电路企业或项目软件企业政策条件且在2019 年(含)之前已经进入优惠期的集成电路产业和软件产业企业或项目,2020 年(含)起可按原有政策规定继续享受至期满为止。如同时符合《财政部税务总局发展改革委工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020 年第45 号,以下简称“45 号公告”)第一条至第四条规定,可按45 号公告规定享受相关优惠,其中定期减免税优惠,可按45 号公告规定计算优惠期,并就剩余期限享受优惠至期满为止。

(2)符合原有集成电路企业、项目和软件企业政策条件,2019 年(含)之前尚未进入优惠期的企业或项目,2020 年(含)起不再执行原有政策。

(3)集成电路企业或项目、软件企业按照规定同时符合多项定期减免税优惠政策条件的,由企业选择其中一项政策享受相关优惠。其中,已经进入优惠期的,可由企业在剩余期限内选择其中一项政策享受相关优惠。

(4)享受优惠办理方式

集成电路和软件产业企业根据企业类型分别适用清单管理方式和转请核查方式。

a.适用清单管理方式的集成电路和软件企业。国家发展改革委等五部委《关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》(发改高技〔2021〕413号,以下简称“413号文件”)规定的集成电路生产企业或项目,国家鼓励的重点集成电路设计企业和软件企业。

b.适用于转请核查方式的集成电路和软件企业。除上述适用清单管理方式以外的,《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)、《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告2021年第9号》和《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告2021年第10号》规定的集成电路设计企业,集成电路生产企业或项目,集成电路装备、材料、封装、测试企业,软件企业。

(5)享受优惠办理程序和时间

a.采用清单管理方式企业的申请时间。申请列入清单的企业,原则上每年3月25日至4月16日在信息填报系统(https://yyglxxbs.ndrc.gov.cn/xxbs-front/)中提交申请(如因特殊情况不能按时完成审计,可先提交未经审计的企业会计报告,并于4月16日后10个工作日内,在信息填报系统中补充提交经审计的企业会计报告)。

b.采用转请核查方式企业的办理时间。适用转请核查方式的企业,每年汇算清缴时应向主管税务机关提交享受企业所得税优惠政策留存备查资料。省级税务部门每年分两批转请省级发展改革、工业和信息化部门核查,第一批转请核查企业名单和留存备查资料于3月20日前将提交给核查部门,第二批转请核查企业名单和留存备查资料于6月20日前提交给核查部门。

(6)享受优惠相关资料

a.采用清单管理方式企业需要提交的佐证材料。佐证材料明细及要求详见413号文件附件。

b.采用转请核查方式企业需要提交的留存备查资料。采用转请核查方式企业对照国家文件相关规定自行判断所属企业类型,向主管税务机关提交相应留存备查资料(留存备查资料明细详见《关于享受集成电路和软件产业企业所得税优惠政策有关事项的通知》苏财税〔2021〕13号附件)。相关纸质材料,一式2份,1份胶装装订(提交报送),1份活页装订(留存备查)。相关电子文档(《申请表》和附件表格等),以数据光盘形式报送1份。

(7)申请享受税收优惠的企业可通过江苏省财政厅门户网站(www.jscz.gov.cn)“政府信息公开”的“政策发布”板块或江苏省税务局门户网站(https://jiangsu.chinatax.gov.cn)“汇缴一站通”板块下载相关附件。

(8)申请享受税收优惠的企业如无法准确判断能否享受优惠政策的,应提前提交留存备查资料,纳入税务部门第一批转请核查名单。如经核查不符合减免税条件的,可在汇算清缴期内补缴税款,不涉及滞纳金。

(9)省税务局根据省发展改革委和省工信厅的核查情况,将2个批次的核查结果在省税务局门户网站公示5个工作日。对核查不通过的企业,由税务机关及时通知企业。企业如对公示结果有异议,应在公示期内向省级税务机关提出,由税务机关转请核查单位复核。

(10)适用清单管理方式的集成电路和软件企业,清单印发前,企业可依据税务有关管理规定,先行按照企业条件和项目标准享受相关国内税收优惠政策。清单印发后,如企业未被列入清单,应按规定补缴已享受优惠的企业所得税款。申请享受《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(国发〔2020〕8号,以下简称《若干政策》)第(一)、(三)、(六)、(七)条,以及财关税〔2021〕4号文提及的关税优惠政策的,可于汇算清缴结束前,从信息填报系统中查询是否列入清单。享受《若干政策》第(八)条优惠政策的,由企业所在地直属海关告知相关企业。

9.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

(来源:国家税务总局江苏省税务局)