2024年二季度全球前十大晶圆代工厂营收排名

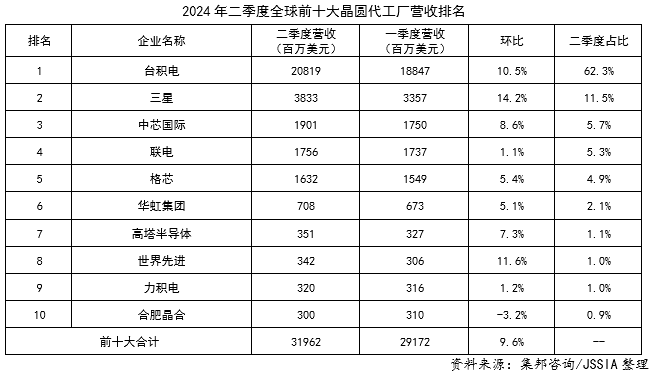

集邦咨询发布的数据显示,2024年第二季全球前十大晶圆代工产值达320亿美元,较上季度增长9.6%。

从排名来看,前五大晶圆代工厂商第二季保持不变,依次为TSMC(台积电)、Samsung(三星)、SMIC(中芯国际)、UMC(联电)与GlobalFoundries(格芯)。在六至十名中,VIS(世界先进)受惠DDI(显示驱动芯片)急单及PMIC(电源管理芯片)红利带动出货增长,排行升至第八位;PSMC(力积电)、Nexchip(合肥晶合)则分别降至第九和第十位。排行依次为HuaHong Group(华虹集团)、Tower(高塔半导体)、VIS、PSMC与Nexchip。

台积电由于Apple(苹果)进入备货周期,且AI 服务器相关HPC(高性能计算)需求增长,第二季晶圆出货量季增3.1%,且因高价的先进制程贡献比重大幅增加,营收季增10.5%,达到208.2亿美元,市占率稳居62.3%。

三星晶圆代工业务第二季在Apple iPhone新机备货及相关IC如Qualcomm 5/4nm 5G modem、28/22nm OLED DDI等需求推动下,营收季增14.2%,达到38.3亿美元,市占稳定落在11.5%排行第二。

中芯国际受中国618销售季的带动,消费性终端周边IC 需求强劲,第二季晶圆出货季增17.7%,营收季增8.6%,达到19亿美元,市占率为5.7%,稳居第三名。

联电第二季同样因部分年中消费季急单支持,尤其是TV相关IC较显著,以及消费性电子所需低阶MCU(微控制器)等带动,晶圆出货略增2.6%,营收季增1.1%至17.6亿美元,市占率为5.3%,排行第四。

格芯第二季晶圆出货较前季改善,尽管部分与ASP(平均销售价格)下滑相抵,营收仍小幅季增5.4%,达到16.3亿元,市占率为4.9%,位居第五。

华虹集团则受到年中促销季急单效应影响,产能利用与出货表现均较前季有所增加,营收季增5.1%,达到7.1亿美元,市占率为2.1%,排名第六。

高塔半导体第二季受惠于总晶圆出货和产品组合方面有所改善,营收季增7.3%,达到3.5亿美元,市占率为1.1%,排名第七。

世界先进第二季在618消费季备货急单及PMIC客户增加的推动下,产能利用率较前季明显改善,晶圆出货量增加19%,营收季增11.6%,达到3.4亿美元,市占率为1%,排名超越PSMC、Nexchip跃居第八名。

力积电存储器业务投片陆续复苏,逻辑芯片代工则尚无明显起色,第二季营收小幅季增1.2%,达到3.2亿美元,市占率为1%,排行第九。

合肥晶合第二季营收为3亿美元,较前季小幅季减约3.2%,市占率为0.9%,排行第十。

此外,在2023年第三季一度登上Foundry排名第九位的IFS (Intel Foundry Service),尽管自今年第一季起重新定义IFS营收,使得第一季与第二季营收分别达44亿美元和43亿美元,但其营业利益率于两季分别亏损57%和66%,由于98-99%的营收均来自内部,仅约1%为外部客户营收(销售设备材料与封测业务),若仅评估来自外部客户营收,则本季IFS上尚未跻身前十大晶圆代工排行之内。

(来源:集邦咨询/JSSIA整理)