2024年第三季度全球DRAM市场情况

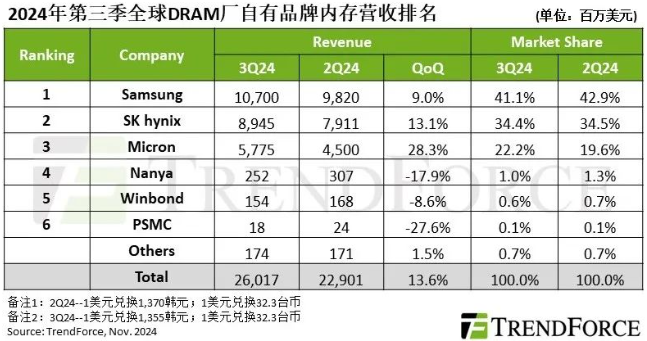

根据TrendForce集邦咨询的调研数据,2024年第三季DRAM(内存)产业营收为260.2亿美元,季增13.6%。

受Server(服务器)及PC DRAM的合约价上涨带动,前三大业者营收皆持续季增。

Samsung(三星)营收为107亿美元,季增9%,排名维持第一。由于其策略性出清LPDDR4及DDR4库存,造成第三季位元出货量与上季持平。

SK Hynix(SK海力士)第三季营收增加至89.5亿美元,季增13.1%,排名第二。该公司位元出货量季减1%至3%,反映即使其HBM3e(第五代高带宽内存)出货扩大放量,仍无法抵销LPDDR4及DDR4出货量下降的影响。

排名第三的Micron(美光科技)第三季营收为57.8亿美元,季增幅度高达28.3%。由于其Server DRAM及HBM3e出货增加,推升位元出货量季增约13%。

第三季台系DRAM供应商营收皆呈现季减,大幅落后前三大业者。

南亚科技因Consumer DRAM终端销售动能转弱,和陆系供应商在DDR4市场的竞争,出货量季减逾20%。此外,其第三季营业利益率自-23.4%减至-30.8%,也反映出停电事件造成的损失。

华邦电第三季出货量同样因Consumer DRAM需求转弱而较上季减少,营收也季减8.6%,下降至1.54亿美元。

力积电的DRAM营收若只计算自家生产之Consumer DRAM产品,呈现季减27.6%;若加计其代工营收则季增18%,反映代工客户的补库存需求仍有所延续。

(来源:TrendForce集邦咨询/JSSIA整理)